2社以上の会社を経営する方へ

長く続いている会社ほど、様々な問題を抱えているものですが、その中でも2社以上の会社を経営するグループについて

- 赤字の会社を抱えている

- 黒字の会社から赤字の会社に対する貸付金が多額になっている

- 無駄な管理コストを払っている

場合が非常に多いと感じています。

3つの問題

赤字の会社を抱えている

赤字の会社には、繰越欠損金(法人税の赤字)がありますが、繰越欠損金は10年しか繰り越すことができません。

10年の間に赤字の会社が自力で利益を出さない限り、繰越欠損金は消滅してしまいます。

黒字会社から赤字会社に対する貸付金が多額になっている

メインの会社が黒字の場合、赤字の会社に資金援助することで、赤字の会社を続けていることがよくあります。

運転資金や設備ための資金として、銀行から借りた資金を、別の会社に貸し付ける行為は、銀行からの信頼を損ねてしまいます。

管理コストを無駄に払っている

会社の数が増えるほど、管理部門の人件費、税理士報酬、ソフトの使用料などの管理コストは増えてしまいます。

無駄なコストが年間で100万円だとすると、10年で1000万円になります。

解決方法としての合併

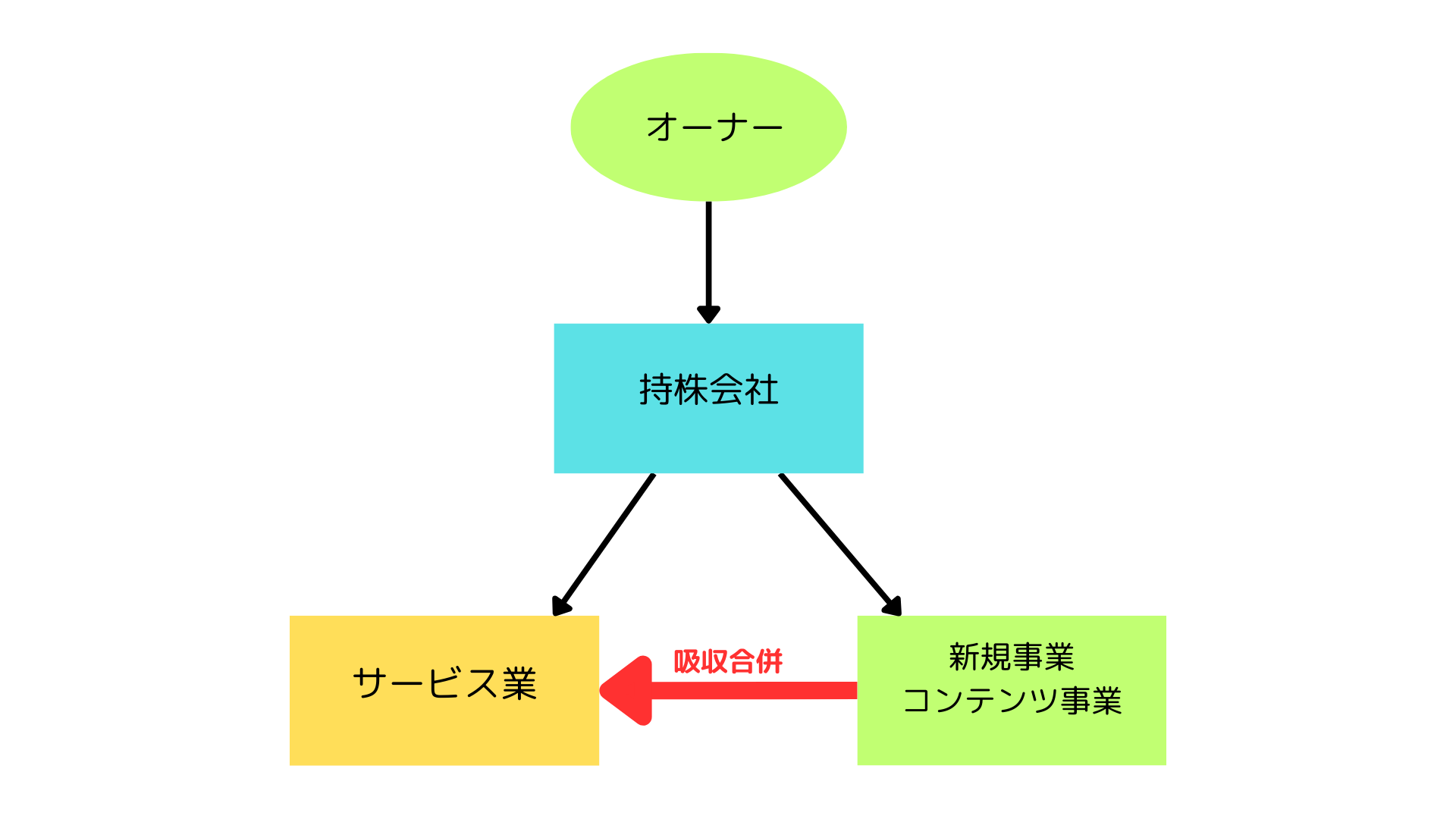

会社の株式を、親族だけで持っている場合、以上の問題は合併することで簡単に解決することができます。 親族以外の株主がいる場合でも、手続きが面倒ですが、合併することは可能です。

- 赤字の垂れ流し → 繰越欠損金をメインの黒字会社で使って節税

- 赤字会社への多額の貸付 → 貸付金の整理

- 無駄な管理コストの垂れ流し → コスト削減

長く続いた会社が、古い形を捨てるということは、問題をそこで終わりにして、将来に持ち越さない決断をするということです。

クライアントにとっての分岐点になりたいという思いで業務を行っております。

注意点

合併に関する法律は、事業を行っている会社が合併して、移籍した従業員によって事業を継続することを想定しています。

これに対して、事業を伴わない、欠損金を使うためだけの合併は、税務署から否認される可能性があるため、以下のように合併には注意が必要です。

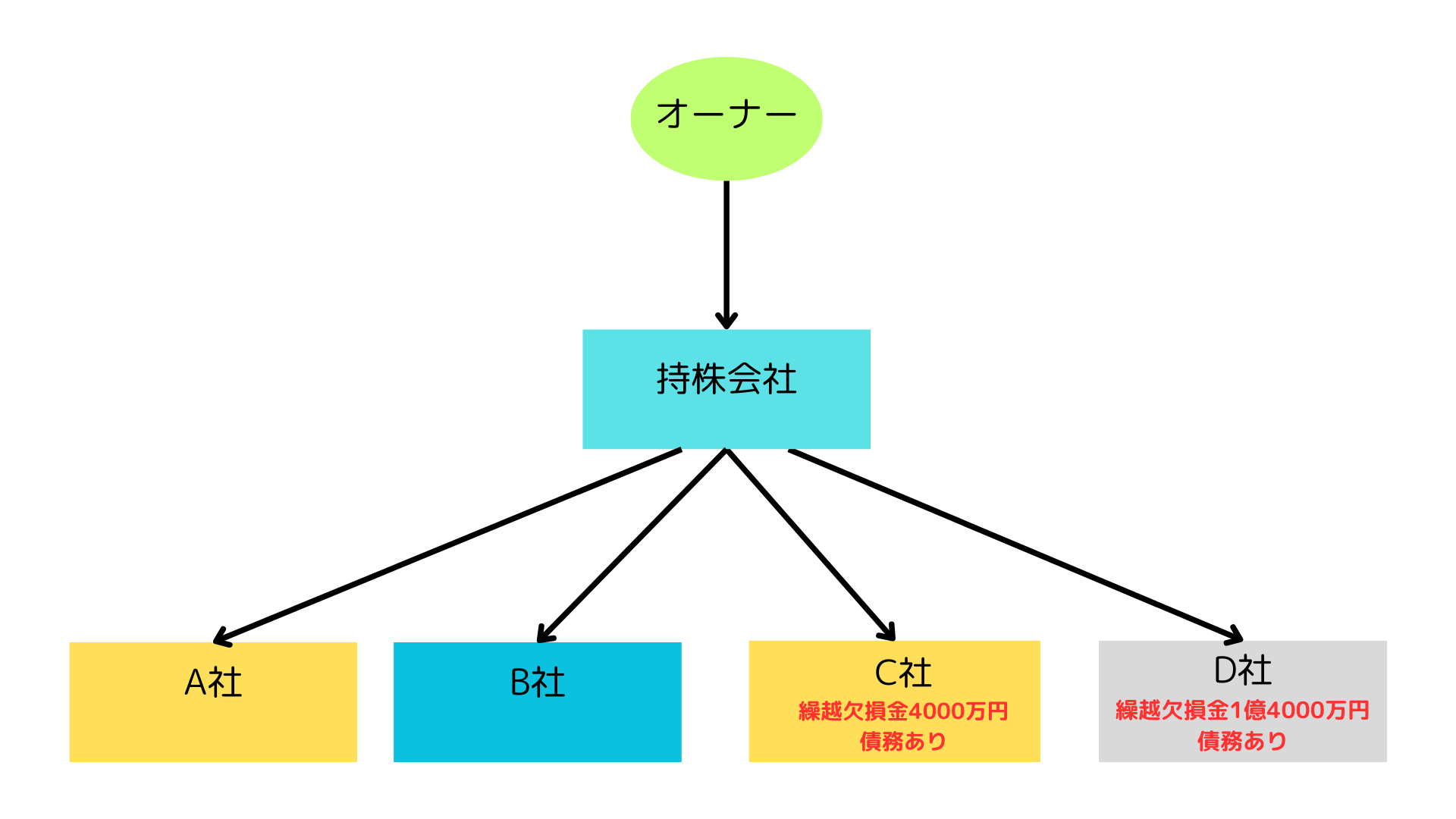

- 欠損金を抱える休眠会社を、欠損金の引継ぎのみを目的として兄弟会社に合併させる行為

- 事業を合併法人以外の会社に移管して、合併で欠損金だけを引き継ぐ行為

100%子会社を清算した場合、欠損金は親会社に引き継がれます。 そのため、もともと休眠だった会社を親会社と合併させることは、清算することと実態が変わらないため、問題にはなる可能性は基本的にありません。

これに対し、休眠会社を兄弟会社に合併する場合は、欠損金が親会社ではなく兄弟会社に引き継がれるため、あえてそのようにする事業上の目的が無いと、欠損金の引継ぎのみを目的とした合併とみなされる可能性があります。

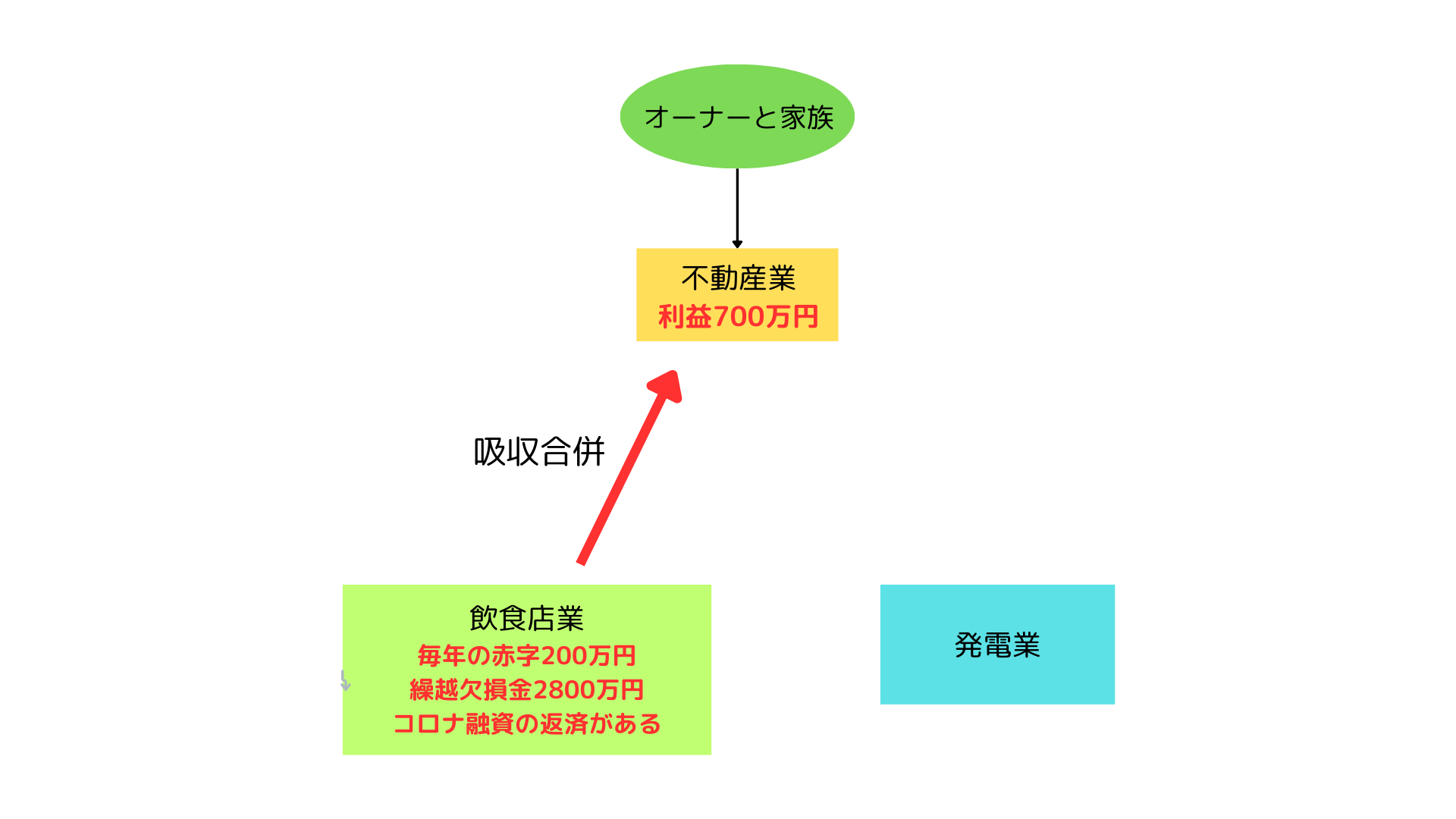

以下の具体例に、欠損金を抱える休眠会社を兄弟会社に合併させたケースがありますが、休眠会社が抱える負債を合併法人で返済することを目的としているため、事業上の必要により合併しています。

あと、合併の直前に、株の移動をしてから合併する行為は、グループ内であっても、注意が必要です。

株価評価への影響

赤字の会社と合併すると類似業種比準価格を引き下げることができるが、3年ほどは類似業種比準価額を使うことができなくなります。

事例紹介

中部地方の会社様からの依頼が多いですが、関西に拠点を持つ会社様、東京の会社様の合併をしたこともあります。

売上規模でいうと1億円くらいの会社様から依頼が多いのですが、5000万未満の会社様、20億を超える会社様からの依頼も受けております。

業種は問いません。

・840万円の法人税の節税

・5000万円の貸付金の整理

・5400万円の節税

・1億円の債務の返済

・毎年300万円の法人税の削減

・貸付金3000万円の整理

初回30分の相談は無料ですので、お気軽にお問い合わせください。