グループ法人税制

ある会社を頂点として100%の株式所有で形成されているグループの中においては、グループ法人税制によって資金移動が自由になるため、これを狙ってグループ化することがあります。

貸付の整理

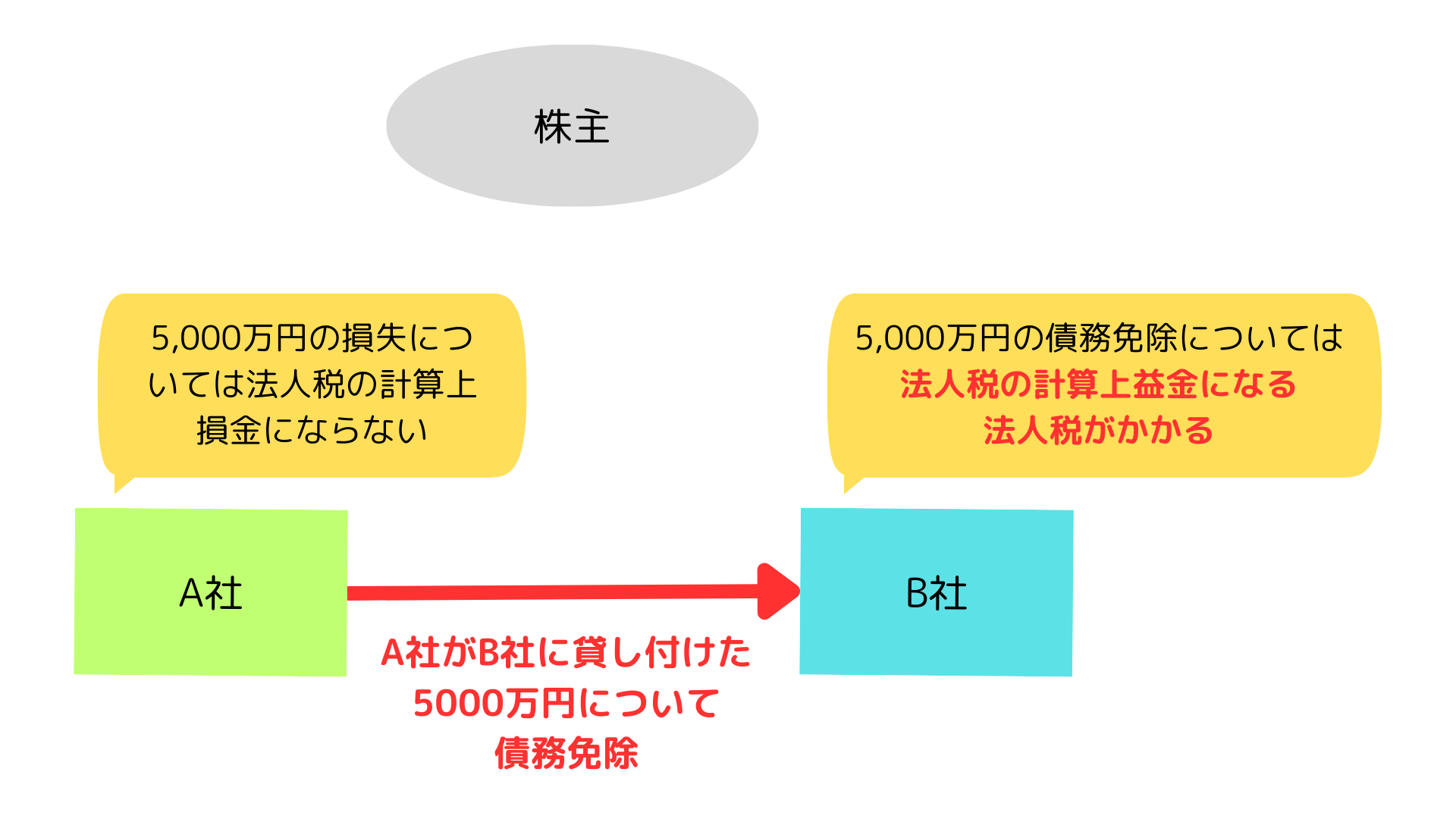

会社と会社の間で、貸し付けた資金の返済を免除すると、貸した側は損金(法人税の計算上の費用)となりません。 免除を受けた側では益金(法人税の計算上の収入)となります。

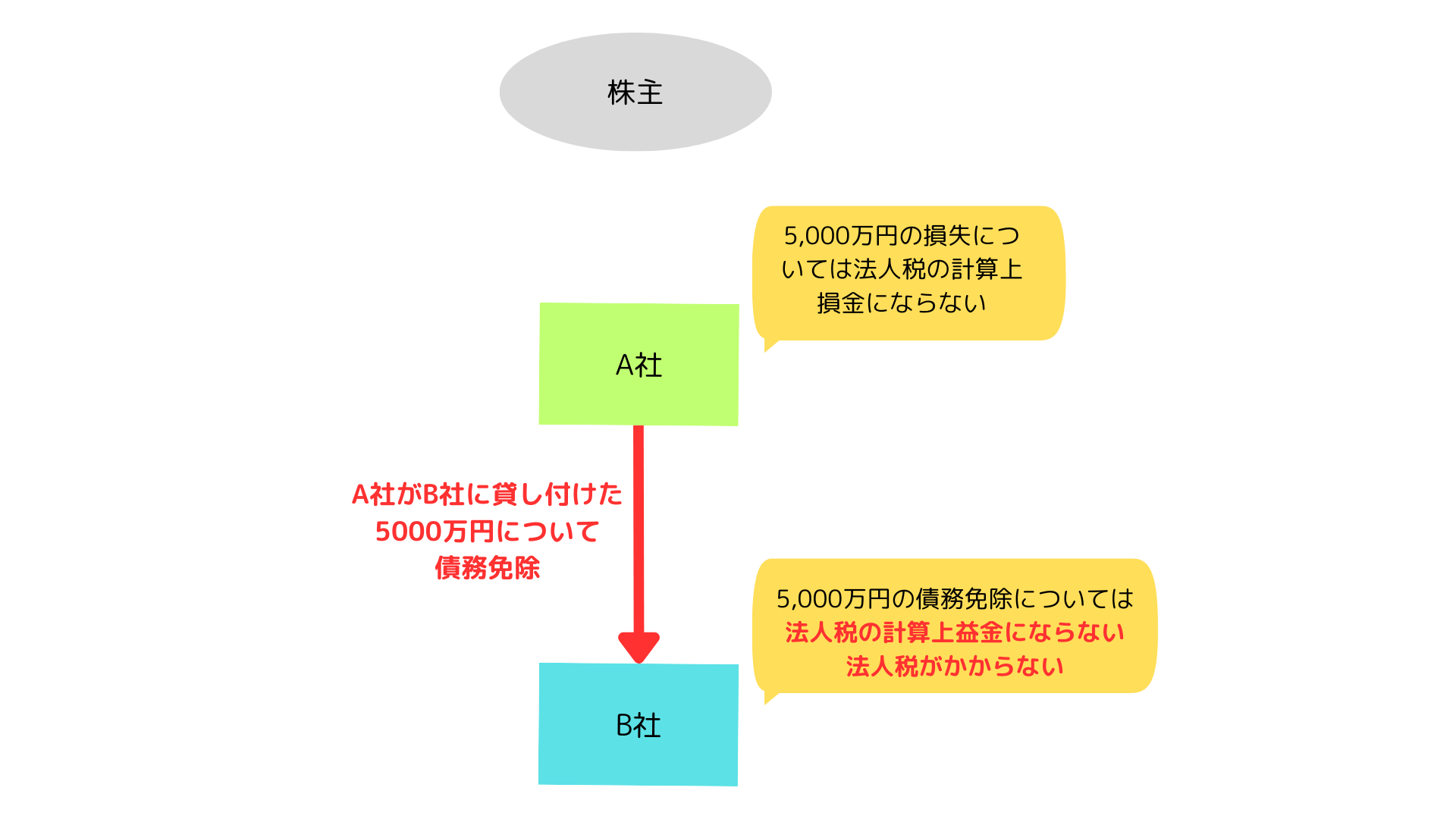

これに対して、100%の株式を所有するグループの中で、貸し付けた資金の返済を免除すると、免除を受けた側では益金(法人税の計算上の収入)とならないため、法人税がかかりません。

貸した側で損金(法人税の計算上の費用)とならないのは同じです。

このことを利用して、貸付金を整理するために親子会社の関係を作ることがあります。

債権放棄した場合は、放棄した側の損益計算書で損失計上は避けられないため、損失計上を避けたければ合併するしかありません。

配当の受け取り

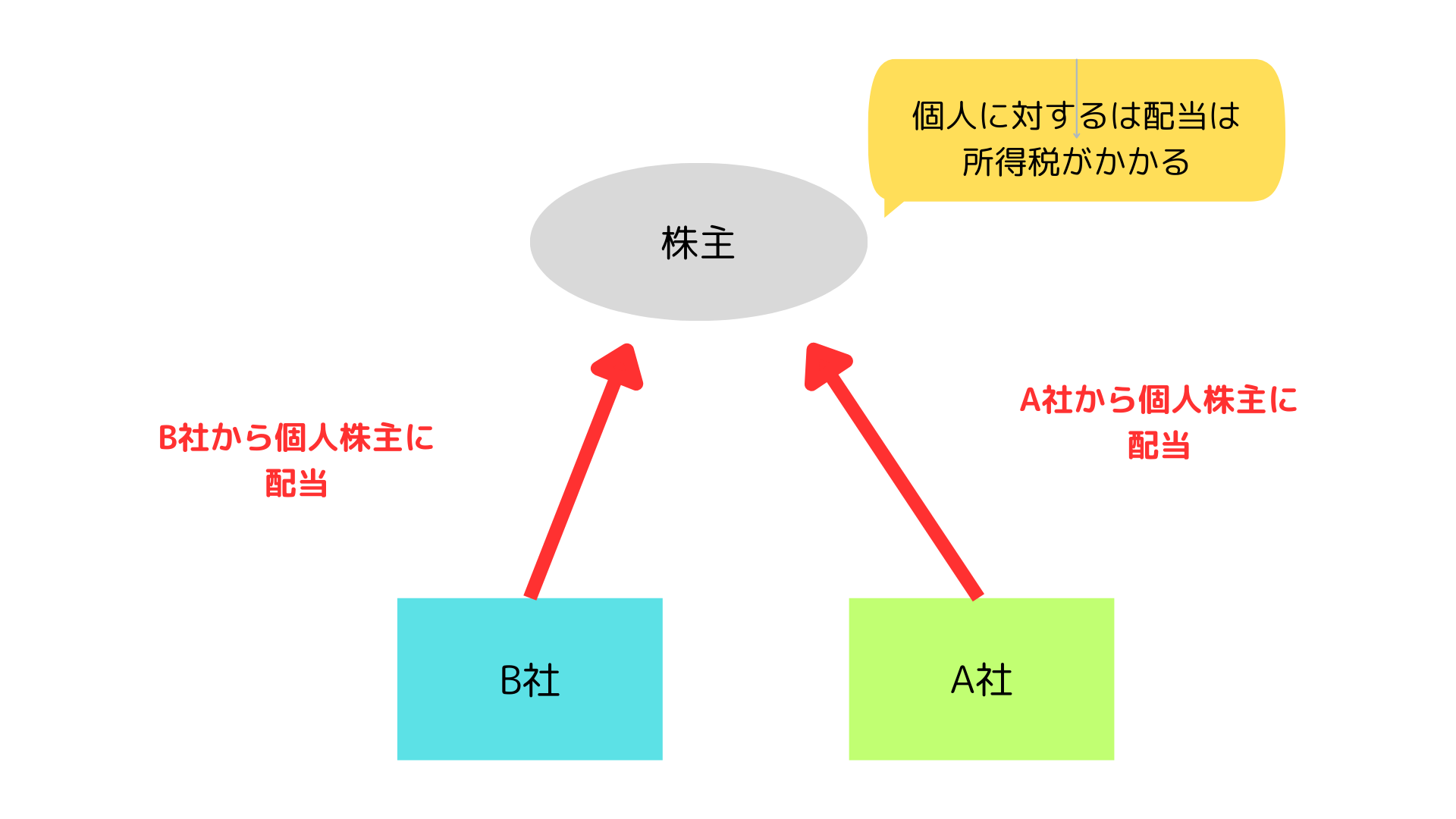

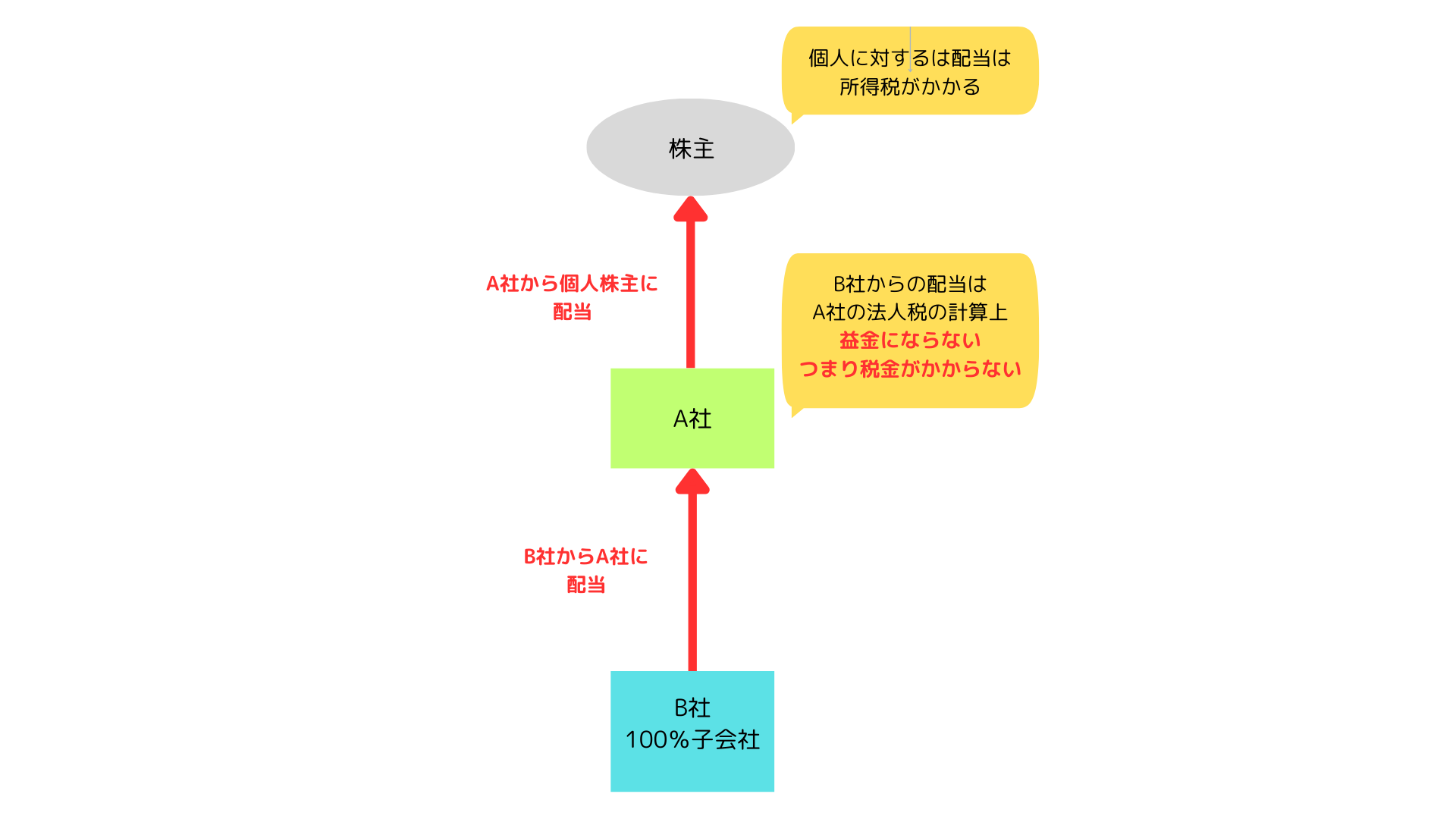

個人の株主が配当を受け取ると所得税がかかります。

以下のように、100%の所有関係のグループ内で配当をした場合は、受け取った側で法人税がかかりません。

利益の出る会社を子会社にすることで、親会社に無税で資金を供給することができます。