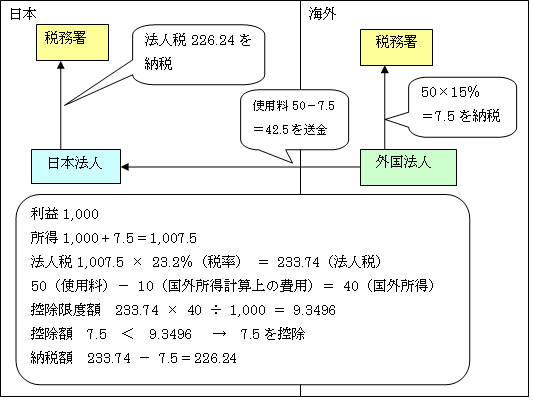

外国税額控除

海外から支払いを受ける場合は、相手国で税金を差し引かれて送金されてくることが多いと思います。

海外で課税された収入は日本で計上される利益(損失)を構成しますので、日本で黒字の場合は法人税が課税され、日本と相手国で二重の課税になります。

- 日本の企業が日本で稼いだ所得 → 日本国のみが課税

- 日本の企業が海外で稼いだ所得 → 日本国と現地国の二重で課税

この場合に、日本の法人税から相手国で課税された税額を控除する「外国税額控除」という制度がありますので、二重課税を逃れることが可能となります(海外で支払った外国の税金の全額が控除されないケースもありえます)。

国外所得の計算において経費(上記の場合は10)を控除していないなど、計算が正しく行われていないことはよくあるケースです。

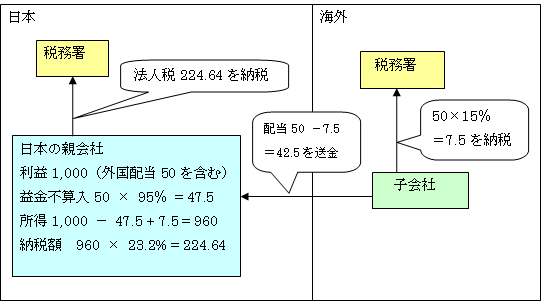

外国子会社配当益金不算入

外国の会社の株式の25%以上を6か月以上所有する場合に、その会社から受ける配当の95%は、日本の法人税の所得から除かれます(マイナスします)。

これは海外で稼いだ所得を日本に送金することを促進するためです。

配当について日本で課税しない以上は、現地で課税される税額と二重課税にならないため、配当に対する外国税は外国税額控除の対象にはなりません。