組織再編とは?

会社法には、様々な再編手法(合併、分割、株式交換など)が用意されていて、会社の規模に関係なく利用することが可能です。

これに合わせて、税法には「組織再編税制」という分野があり、税金計算上の取り扱いが定められています。

組織再編を行うケースとして、以下が考えられますが、当事務所は主に1のグループ内の再編を行っております。

- 既存の企業グループ内の再編

- 外部の事業の買収

- 外部の会社との経営統合

- 会社の再建

中小企業も対象になります。

非上場の中小企業が行う組織再編の場合、組織再編税制の検討と法人税申告が主要な業務となりますので、個人の税理士でも十分に対応が可能となります。

都会の大手の税理士法人やコンサルティング会社のみの業務ではありません。

〇 組織再編税制の検討と法人税申告

〇 株式の評価(非上場のグループ内なら税法評価)

〇 会計処理(非上場のグループ内の処理なら税理士でも可能)

✖ 金融証券取引法の検討(上場企業のみ)

✖ 独占禁止法の検討(大企業のみ)

△ 許認可やその他法律上の検討(必要に応じて他の法律系資格者と連携)

グループ内で組織再編を行う場合

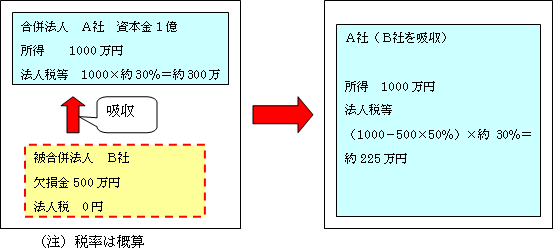

(1) グループ企業を統合したい、赤字会社の欠損金を有効活用したい

合併することにより複数の会社を1つにすることが可能です。

赤字会社の欠損金を別の黒字会社で使うことが可能な場合もあるため、合併によって節税できる場合があります。

既存のグループ内部で発生した欠損金について基本的に使用制限はありませんが、赤字の会社をグループの外部から買収する場合などは、欠損金の使用や資産から生じる損失計上に制限があります。

詳しくはこちら

(2) ある部門を分社化して1つの会社にしたい

新設分社型分割により、ある部門を切りはなして100%子会社にすることが可能です。

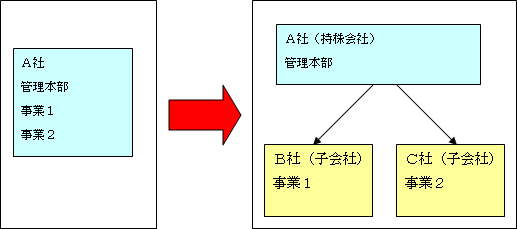

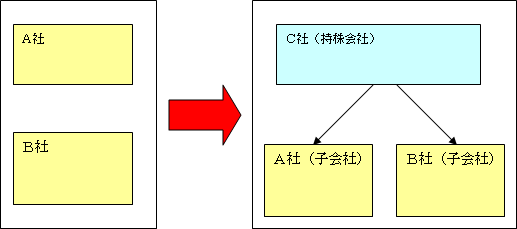

(3) 持株会社を設立したい

株式移転により、持株会社を設立して既存の会社は子会社になることが可能です。

株式移転は単独でもできますし、他の会社と共同で行うことも可能です。

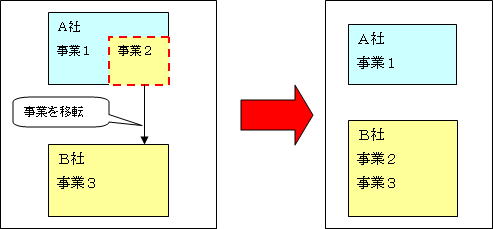

(4) ある事業を別の会社に移したい

吸収分割や事業譲渡で可能となります。

事業を受け取ったお返しに株式を発行することや現金で払うことが可能です。

(5)少数株主を排除して100%子会社にしたい(スクーズアウト)

少数株主に現金を支払うことで、強制的に株主から排除する方法があります。

方法はいくつかありますが、税負担の少ない方法を提案することが可能です。

詳しくはこちら

当事務所のサービス

業務の流れ

例えば、グループ内の合併の場合は以下のようになり、他の再編についても基本的に同じような流れで行います。

① 再編方法の選択とスケジュールの作成

目的や節税メリットに応じた最適な再編方法を選択します。

着手してから3~6ヶ月ほどかかるため最初にスケジュールも作成します。

② 株式の評価をして合併比率等を計算する

吸収される会社の株主は、持っている株の代わりに新しい会社の株を受け取ります。

ここで等価交換をしないと贈与税の問題など面倒なことになるため、両社の株式を評価して合併比率を算定します。

③ 法的な手続き

株主にとって、持っている株式が知らない間に合併で違う会社の株式になっていたら、困ったことになります。

銀行にとっても、知らないうちに財務内容の悪い会社と合併されて、借入の返済が滞ってしまうようなことがあれば、困ったことになります。

そのため、合併の前に株主や債権者のような関係者を保護するための手続きを経る必要があり、具体的には官報への公告や株主総会の決議です。

このあたりは司法書士と一緒に登記のための手続きをするという意味もあり、手続きがすべて終わったら法務局で登記をします。

この他に独占禁止法等を考慮するケースがあります。

④ 税務署等に提出する届出書を作成する

合併契約書や登記簿を添付して税務署や県税事務所や市町村に届出をします。

⑤ 消滅会社の決算と申告

合併の前日で決算を行い、2月以内に申告します。

⑥ 存続会社の決算と申告

少し難しいため顧問税理士がいる場合でも承ることがあります。

報酬

会社の規模、子会社の数、不動産の数にもよりますが、以下のくらいを考えております。

<ケース 吸収合併>

存続会社A社(売上200億、子会社1社、工場3か所、土地4か所)

被吸収会社B社(売上3億、A社の兄弟会社だが、株主構成は一致しない、欠損金あり)

合併スキーム策定と報告書作成、実行支援、届け出作成その他(100万)

株式の評価と合併比率算定(50万)

以上を合計して150万円となります。

上記の他に、司法書士の報酬と登録免許税等がかかります。

これでも大手の会計事務所やコンサルティング会社など比べると数分の一程度のはずです(見積りを取っていただけばわかります)。

規模が小さくてそこまで払えないけど、どうしてもやりたいという会社がいらっしゃれば、柔軟に対応させていただくことも考えております。

再編後の申告をする場合の料金は会社の規模や難易度により変動します。

<他の再編>

無対価合併(株式の評価無し)50万~

新設分社型分割 50万~

吸収分社型分割 50万~

単独株式移転 30万~

共同株式移転 100万~

お問い合わせ

通常は、三重県(鈴鹿、四日市、津、松坂、伊勢の周辺)、名古屋市の周辺、岐阜市の周辺で承っております。

三重県内の複数の会社様の依頼で、合併を行い、株式移転のスキームを作成しております。

大阪市や東京の周辺、北陸3県(石川、福井、富山)からのご依頼も承ることが可能です。

- 年間売上が1000万円くらい小さな会社でも行うことがあります

- 登記を除けば、全ての業務を当方で行うことが可能です

- 顧問税理士のいる会社でも、単発のスポット業務として依頼することが可能です