会社を買収した後に、グループ内の法人と合併したり、事業の一部を別のグループ会社に移したりすることがありますが、以下のような論点が出てきます。

これらに関して事前の税務相談から再編後の申告までを承っております。

資産や負債の簿価移転

(1)適格再編

買収で100%グループになっていれば、合併や会社分割は適格再編になりますので、簿価で資産や負債を移転することができます。

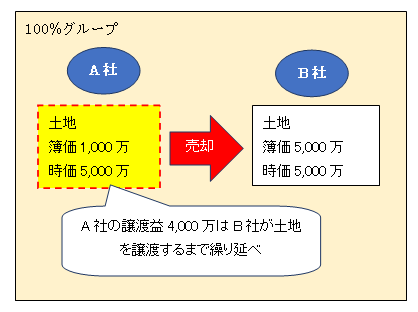

(2)譲渡損益の繰り延べ

100%グループ間で、固定資産、棚卸資産である土地等、売買目的有価証券以外の有価証券、金銭債権及び繰延資産で、その資産の譲渡直前の帳簿価額が1,000万円以上の一定のものが含まれる場合は、譲渡損益を繰延べます。

事業譲渡に伴って固定資産を譲渡した場合も同様です。

欠損金の使用制限

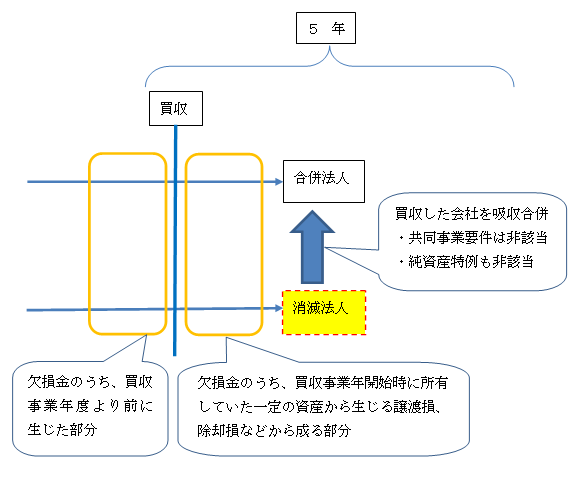

(1)合併した場合

合併事業年度開始日の5年前(又は設立日)から50%超の支配関係が無い、共同事業要件を満たさない、純資産超過額がある場合の特例に該当しない場合は、存続法人は以下の欠損金を使えず、消滅法人からも引き継ぐことができません。

① 買収年度前の欠損金

② 買収年度以後の欠損金のうち、特定資産等譲渡等損失から成る部分

共同事業要件や純資産特例に該当するかを検討しないまま、買収してすぐに合併すると欠損金の制限に該当してしまう可能性があります。

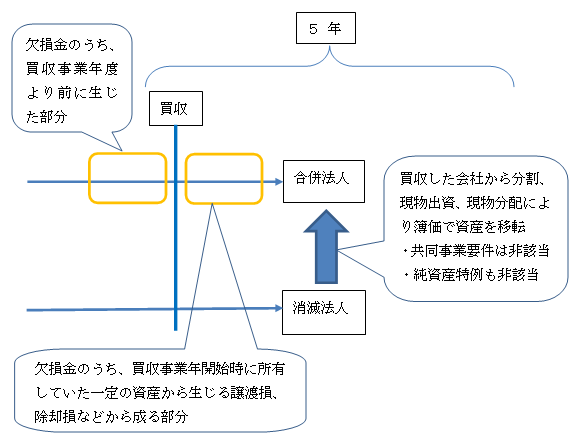

(2)分割、現物出資、現物分配の場合

買収した会社から分割、現物出資、現物配当により簿価で資産を移転した場合で、再編事業年度開始日の5年前(又は設立日)から50%超の支配関係が無い、共同事業要件を満たさない、純資産超過額がある場合の特例に該当しないときは、資産を引き受けた側について、以下の欠損金を使えなくなります。

① 買収年度前の欠損金

② 買収年度以後の欠損金のうち、特定資産等譲渡等損失から成る部分

こちらも同様に、共同事業要件や純資産特例に該当するかを検討しないまま、買収してすぐに再編すると欠損金の制限に該当してしまう可能性があります。

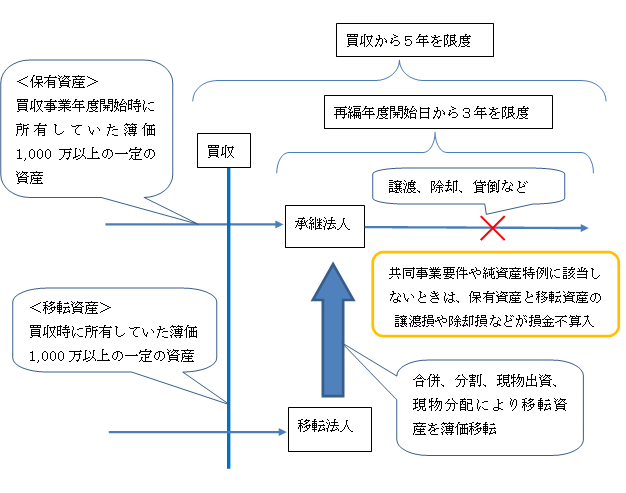

資産から生じる損失の損金不算入

買収した会社から合併、分割、現物出資、現物配当により簿価で資産を移転した場合で、再編事業年度開始日の5年前(又は設立日)から50%超の支配関係が無い、共同事業要件を満たさない、純資産超過額がある場合の特例に該当しないときは、資産を引き受けた側について、再編事業年度開始日から3年の間に以下の資産から生じる損失が損金になりません。

① 買収年度の期首に、資産の承継側の会社が持っていた一定の資産

② 買収時に、資産の譲渡側の会社が持っていた一定の資産

こちらも同様に、共同事業要件や純資産特例に該当するかを検討しないまま、買収してすぐに再編すると資産損失の制限に該当してしまう可能性があります。

欠損等法人を買収した場合

欠損金や含み損の使用を目的として休眠会社を買収したり、買収後に違う事業を行う場合などは、上記の欠損金と資産損失の制限は対象外になります。

上記とは別に、欠損金の使用制限、資産から生じる損失の損金不算入の規定があり、そちらの対象になります。