日本か社員が出張して様々な援助をしたり、日本の側で子会社の業務の一部を代行することはよくあることだと思われます。

取引の内容により、対価を取る必要がある場合と無い場合がありますし、対価は役務提供に要した原価程度でいい場合と上乗せすべき場合があります。

ここで受け取るべきものを受け取っていない場合は、税務調査で追徴を受けることになります。

![]()

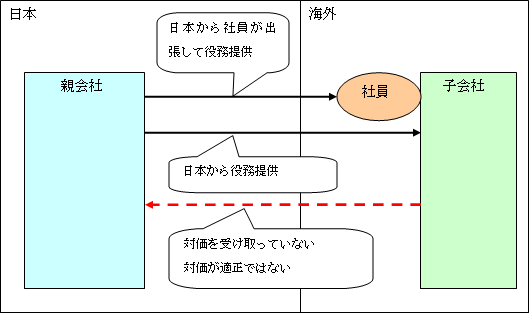

日本か社員が出張して様々な援助をしたり、日本の側で子会社の業務の一部を代行することはよくあることだと思われます。

取引の内容により、対価を取る必要がある場合と無い場合がありますし、対価は役務提供に要した原価程度でいい場合と上乗せすべき場合があります。

ここで受け取るべきものを受け取っていない場合は、税務調査で追徴を受けることになります。