事業の一部を売却する場合に、売却したい部分を分社して、株式として売却することも可能です。

分割前のご相談、分割の実行、売却の申告まで承っております。

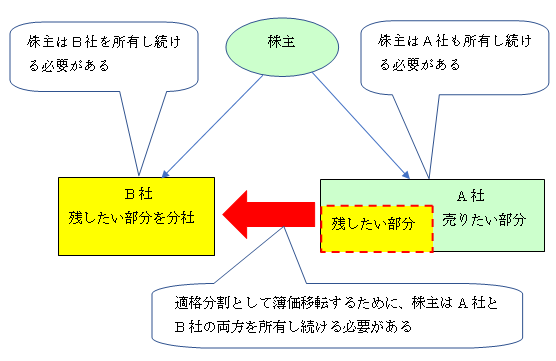

改正前

改正前は、会社をヨコ向きに兄弟会社として分割した場合に、分割法人(A社)と分割承継法人(B社)の両方の株式を所有し続けないと、非適格分割として分割法人(A社)と株主に課税されてしました。

上記の他に、子会社としてタテに分割して売却しても非適格分割で、株主に課税されませんが分割法人に時価課税されます。

以上により、売却を目的として会社を新設する分割はあまり用いられていませんでした。

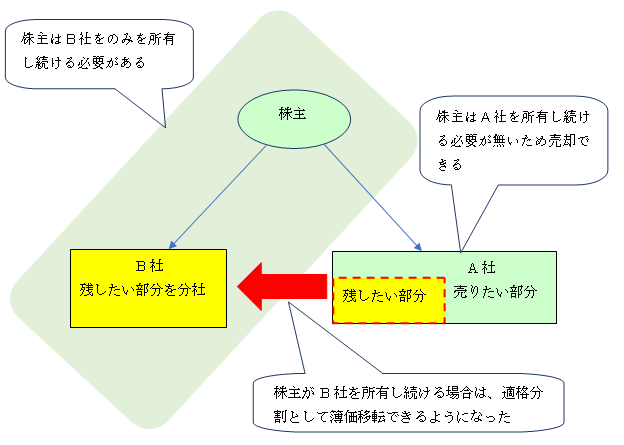

改正後

改正によって、分割法人(A社)の株式を持ち続けなくても適格分割できるようになり、分割法人(A社)と株主に対する課税を回避できるようになりました。

以上は概要で、他にも細かな要件はありますので、ご相談いただけたらと思います。