M&Aとは?

M&Aという言葉は、買収(Merger)と合併(Acquisition)を意味しますが、一般的には会社の売買を意味して使うことが多いと思います。

当事務所のお客様でも、三重県内でM&Aの当事者になられている会社様が何社かあります。

M&Aの関連業務と当事務所の行うサービス

規模の大きなM&Aの場合は、手法に関するアドバイス、買収される会社の調査、買収価格の算定などを行うことが多く、様々な人が関与します。

これに対し、中小企業が行う規模の大きくない案件については、事前のご相談から買収後の申告まで当事務所のみで対応することが可能です。

一律に契約形態や報酬を決めるのは困難なため、個別のお見積もりとなります。

当事務所は仲介は行っておりませんが、提携している仲介会社を紹介することは可能です。

基本的な手法

現金を対価にした場合は、基本的に以下の2パターンです。

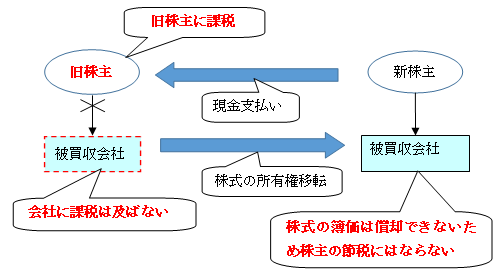

1.株式の譲渡

会社の株式を売却するのが、最もシンプルです。

この場合は株主に課税されます。

株主が個人の場合は、株式の譲渡に合わせて退職金を支給することがあります。

株主が会社の場合は、留保していた利益剰余金を配当して株式を譲渡することがあります。

28年改正により、株式として売却したい事業を別会社として分離するのが容易になりました。

詳しくはこちら

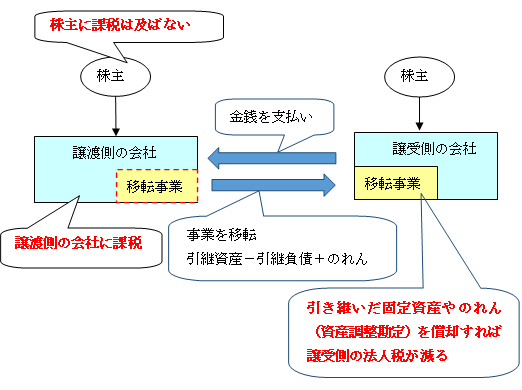

2.事業の譲渡

事業譲渡又は吸収分社型分割を行えば、一部の事業のみを譲渡することが可能です。

譲渡側の会社に課税されますが、譲渡側の株主には課税が及びません。

譲受側の会社は、譲り受けた固定資産やのれん(資産調整勘定)を償却することにより、法人税額が減少します。

基本はこの2パターンですが、その他にも様々な手法があり、それらを組み合わせると無数のパターンになります。

当方が業務として行う場合、基本的に中小企業でも行うことのできる、それほど複雑ではないケースを想定しております。

以下のようなことを考慮して、メリットのある、リスクの無い方法を提示させていただきます。

- 会社(事業)の規模、現況、将来性

- 各当事者の希望、負担できるコスト

- 株主は個人か会社か、株主と会社のどちらでどのような所得を発生させるか

- 譲渡は消費税の対象になるか、分割の場合は基準期間の課税売上にどのように影響するか

- 欠損金や含み損を抱える資産はあるか

- 売却代金から税金を引いていくら残るか、それをどうるするか

- 譲渡側と譲受側の資金繰りはどうなるか、譲渡側は借入返済していけるのか

- 許認可を引き継げるか

- 簿外債務を引き継ぐリスクは無いか、その他法的な影響とリスク

買収後の統合

買収して子会社にした後に、グループ内で合併や会社分割などを行うことがあります。

100%関係なら資産は簿価で移転できますが、欠損金や資産から生じる損失の使用に制限があります。

詳しくはこちら

事前のご相談から再編後の申告まで対応可能です。

欠損金や損失計上を目的とした買収(欠損等法人)

欠損金の使用や資産の損失計上により、税金を減らすことを目的として買収をしても、多くの場合で欠損金や損失は使えません。

詳しくはこちら

こちらについても買収前のご相談から買収後の申告まで対応可能です。

お問い合わせ

三重県内(伊勢市~名古屋)、名古屋市周辺、岐阜市周辺の会社様からのご依頼を承っております。