国際源泉、租税条約に関する税務

以下に該当する方は多いのではないかと思います。

- 海外に支払いをする場合に何も考えずに全額を支払っている

- 海外への支払いについて顧問の税理士が何も指摘しない

最近は、海外に進出していない三重県内の中小企業でさえも、海外に支払ったり、海外から支払いを受けることがあり、相談を受ける機会も増えています。

お困りの場合は、髙村税理士事務所にお任せください。

ソフトウェアの例

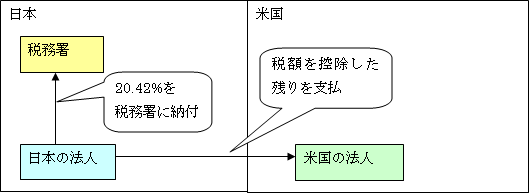

(1)基本的な取り扱い

例えば、アメリカの会社にダウンロードしたソフトウェアの使用料を支払う場合は、代金の20.42%を源泉徴収(天引き)して税務署に支払い、残額を相手に支払うのが基本的な取り扱いです。

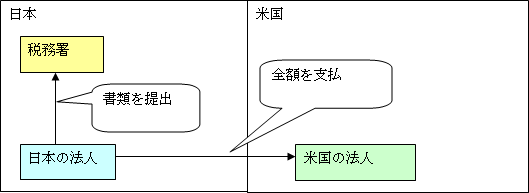

(2)租税条約による減免

ただし、日本とアメリカの間には租税条約という条約がありますので、一定の書類を税務署に提出すれば、20.42%の納税は不要となり全額を相手に支払うことが可能となります。

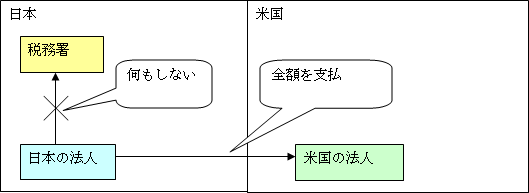

(3)メディアを購入してインストールした場合

これに対し、CDのようなメディアという形で購入したソフトウェアの対価を支払い場合は、全額を相手に支払ってかまいませんし、税務署に書類の提出も必要ありません。

海外に支払いをする場合の問題点

ソフトウェアに限らず、海外の会社に支払いをする場合は、以下の点が問題になります。

- 海外への支払いについて源泉徴収をすべきかの判断が難しい

- 租税条約で減免できるとしても手続きが複雑でよくわからない

海外への支払いについて正しく納税していない場合は、税務調査で支払側が追徴課税を受ける可能性があります。

提供するサービスと報酬

海外への支払いについて、源泉徴収に関するご相談や租税条約の減免手続きを承ります。

顧問契約のお客様については契約内の業務として対応します。

ご契約の無いお客様については、1時間1万円で相談に乗らせていただき、減免手続きが必要な場合は1件10万円、内容に変更がない場合の2回目以降の手続きは1回3万円で代行させていただきます。