予定の時期に社長が引退しない場合

退職金に充てるために加入した保険の解約返戻金のピークのタイミングで、社長が引退できない、引退したくないという話を聞くことがあります。

後継者の年齢が40歳を過ぎて、そろそろ経験を積ませたいが、まだ完全に任せることができないといった話も聞きます。

このような場合にいろいろな選択肢がありますが、ここでは3つの選択肢を比較します。

- 社長を続ける

- 社長を辞めて会長や相談役になる

- 親会社を設立して親会社の社長として経営指導する

社長を続ける場合

保険の問題

社長を続ける場合は、当然ながら退職金を払うことができません。

保険解約による益金と相殺する費用が無いと、法人税を払うことになるため、保険の出口を考える必要があります(保険の出口についてはこちらを参照)。

払済や失効で解約返戻金を高く保てる場合は、時間稼ぎができます。 時間稼ぎができない場合は、解約返戻金を退職金に充てるのが難しくなります。

後継者の問題

社長を続けるとしても、後継者に対しては、数年かけて計画的に権限を委譲していく必要があります。

社長を辞めて会長や相談役になる

退職金の損金算入の問題

社長が取締役を退任して会長に就任した場合、退職金を支払ったとしても否認されるリスクが非常に高いといえます(こちらを参照)。

退職金を損金算入するには「ほぼ引退に近い状態」にする必要があります。

後継者がまだ頼りないため、重要なことは自分で決めたい、決定に参加したい場合は、退職金の損金算入を否認されるため、この選択はできません。

後継者の問題

後継者がまだ頼りない段階で、「ほぼ引退に近い状態」になるのは難しいともいえます。

後継者がまだ頼りない場合は、退職金の支給をしないで会長になるか、他の選択をする必要があります。

親会社を設立して親会社の社長として経営指導する方法

解約返戻金に対して法人税を払いたくない、退職金も先送りできないなら受け取りたい、このまま社長を続けて後継者に経験を積ませないのも後で困る、いきなり後継者に全てを任せるのもできない、このような場合に以下を検討します。

これに似た内容のスキームが何年か前に流行ったという話を聞いたことがありますが、今でも需要はあるかもしれないと思いこの記事を書いています。

スキームの概要

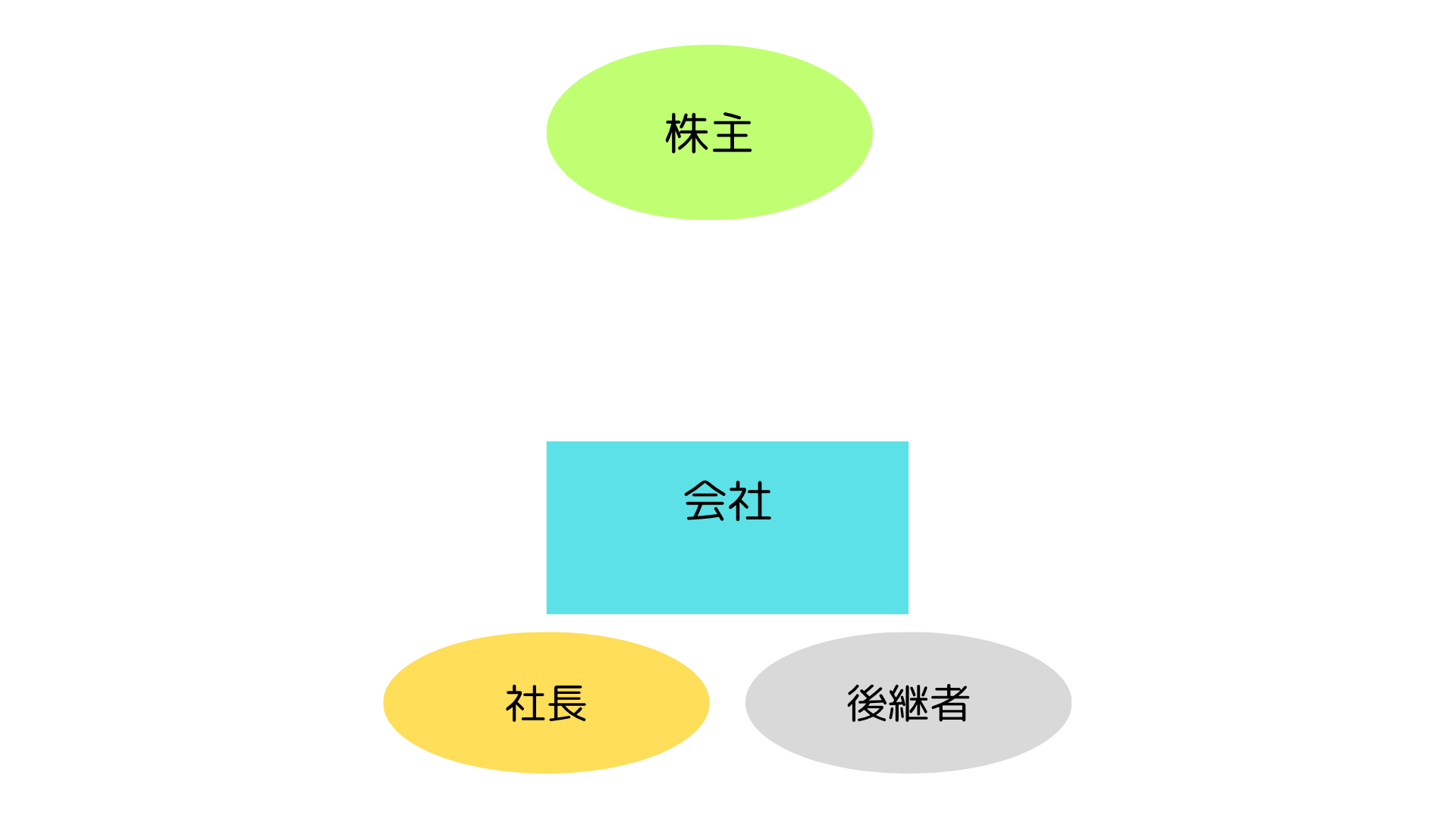

従前の状態

1つの会社に社長と後継者が属しています。

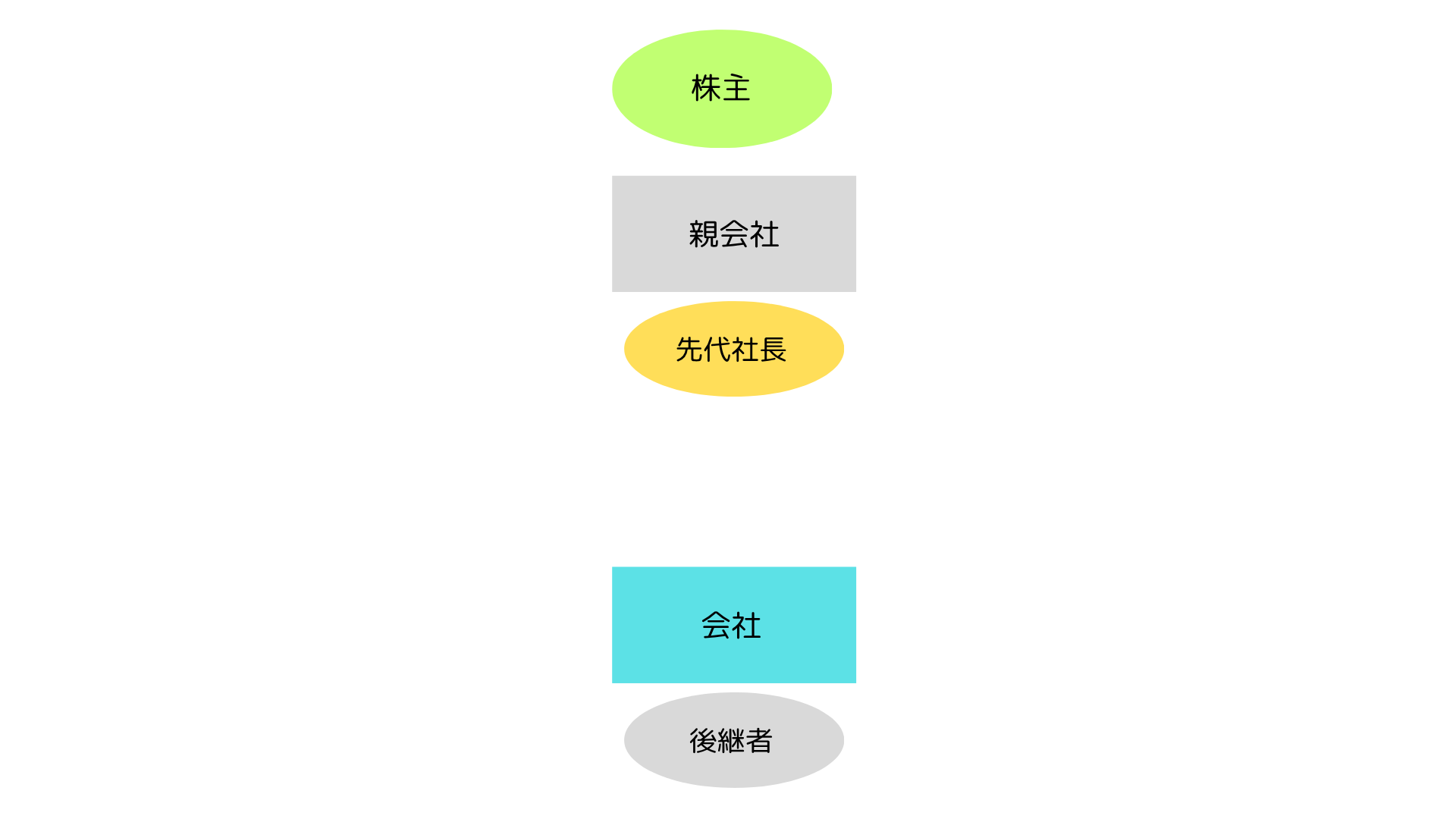

株式移転

株式移転をすると親会社が設立され、元の会社の株主は親会社の株主となり、親会社は元の会社の株主となります。 この取引について、法人税、所得税、消費税は課税されません。

社長は元の会社を完全に退職して、親会社の社長に就任します。

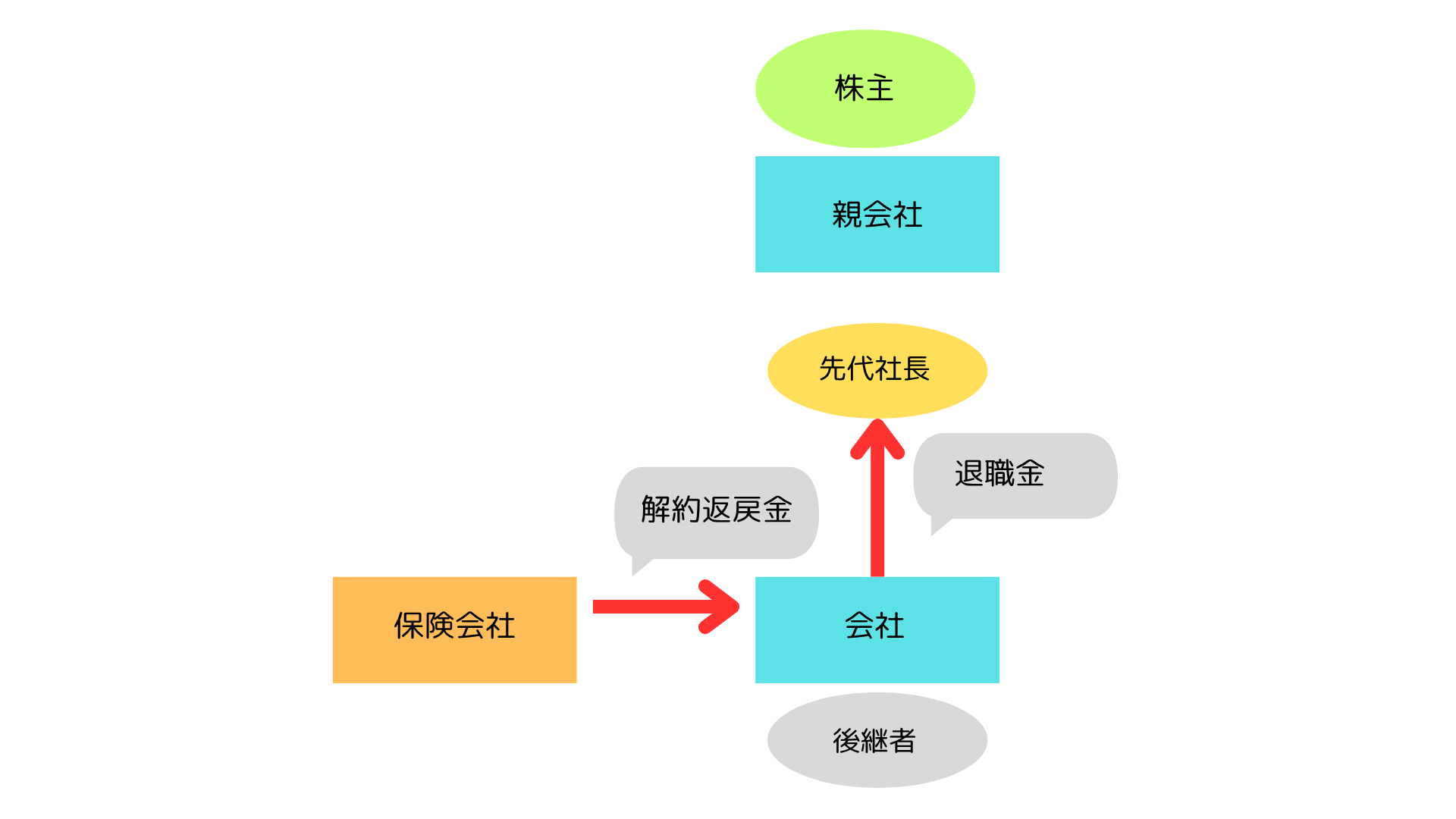

保険の解約と退職金の支払い

元の会社は保険会社から解約返戻金を受け取り、先代の社長に支払います。

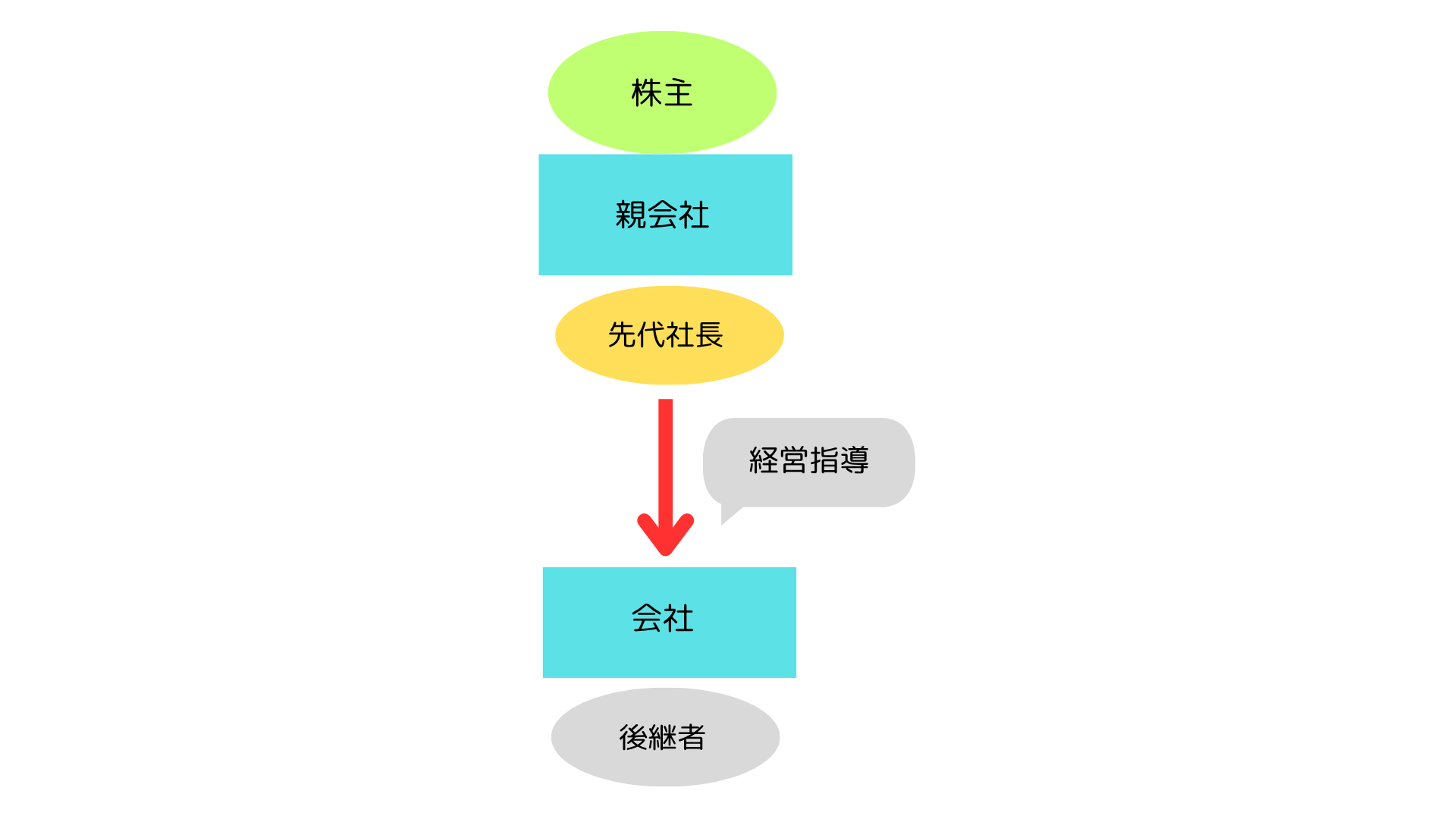

子会社への経営指導

先代の社長は、親会社の立場で子会社に経営指導を行います。

先代社長の子会社への関わり方

退職金を受け取って会長になった場合は、重要な決定に関与するだけで退職していないとみなされる可能性があるため、関与することができません。

これに対し、親会社の知らないところで子会社が勝手に重要なことを決めると、ガバナンスに問題があるといえますので、親会社が関与するのはおかしなことではありません。

このことを意識しつつ、先代社長が元の会社を実質的に退職していないとみなされるような形を避ける必要があります。

先代社長は、親会社の立場で、指導したり、承認したり、管理をすることができますが、決定して実行するのは子会社の社長を中心とした子会社の経営陣にすべきです。

この形なら、後継者が頼りないから任せきりにできないけど、経験を積ませたい場合に、一歩引いた立場で支援することができます。

社長だったときは自分が中心になって決めていたとしても、親会社の設立後に同じ形を続けてしまうと元の会社を実質的には退職していないということになります。

銀行など外部と交渉する場合も、先代社長が窓口になってしまうと、元の会社を実質的には退職していないということになります。

2つの会社があるという実態

会社を2つにするということは、実態として2つの会社があるようにする必要があります。

登記上は2つの会社に分けても、実態が1つの会社なら、先代社長はまだ退職していないと解釈できる可能性もありえると個人的には思います。

親族以外の従業員がいて、組織的に動いている会社なら、2つの会社があるという実態を作りやすいのではないかと思います。

一部屋で家族だけでやっているような会社が、2つの会社があるという実態を作るのはなかなか難しいようにも思います。

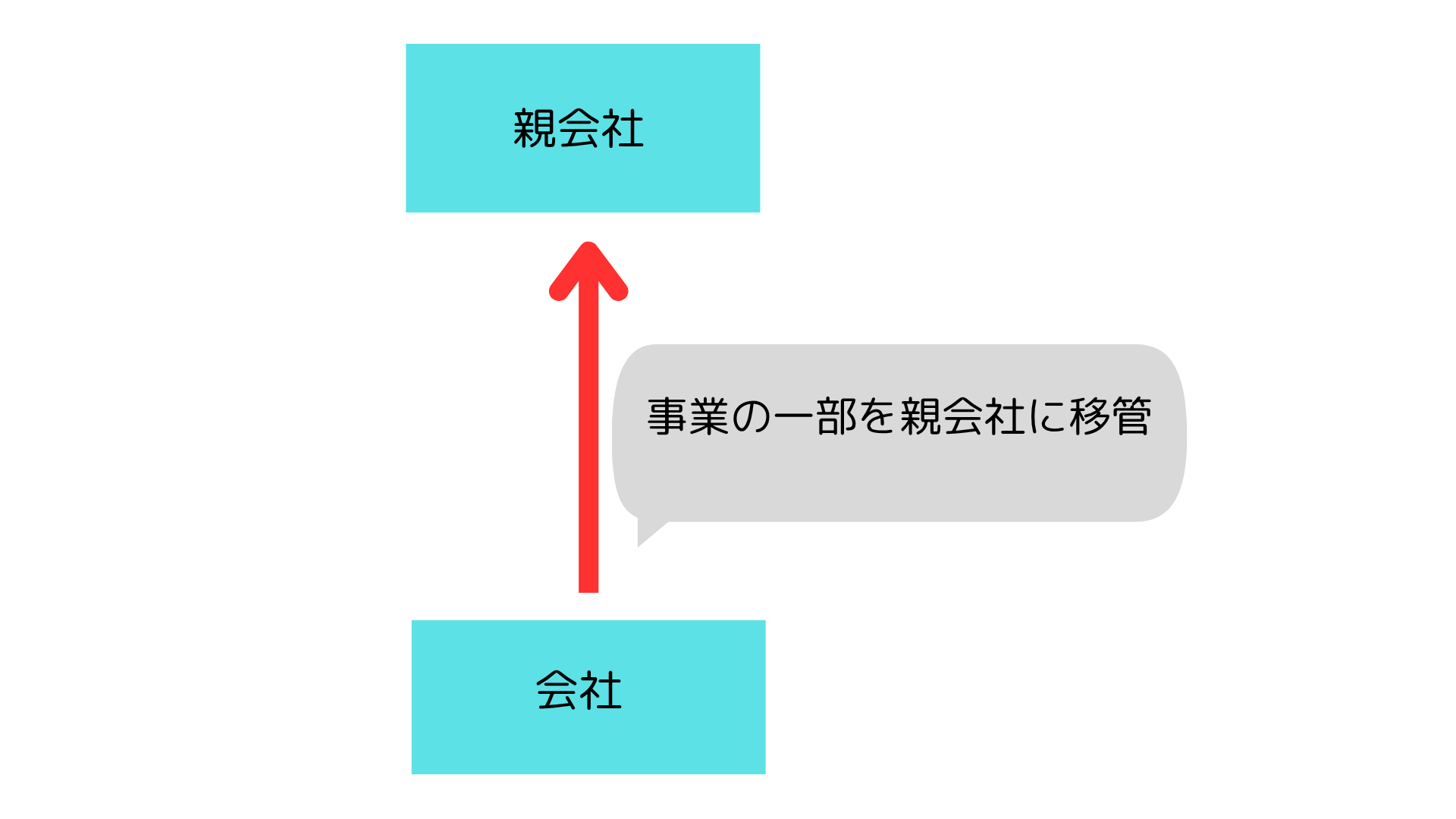

子会社から親会社への一部事業の移転

子会社から親会社に事業の一部を移管することで、先代社長は一部の事業を経営しつつ、残りの事業を経営指導しながら後継者に任せることもできます。

ご紹介について

主に保険代理店の方からのご相談を受けつけています。

申告などの税理士業務は顧問税理士の先生にお願いし、こちらはコンサルティング会社としての立場で関わることが可能です。