金融資産の海外への贈与又は相続

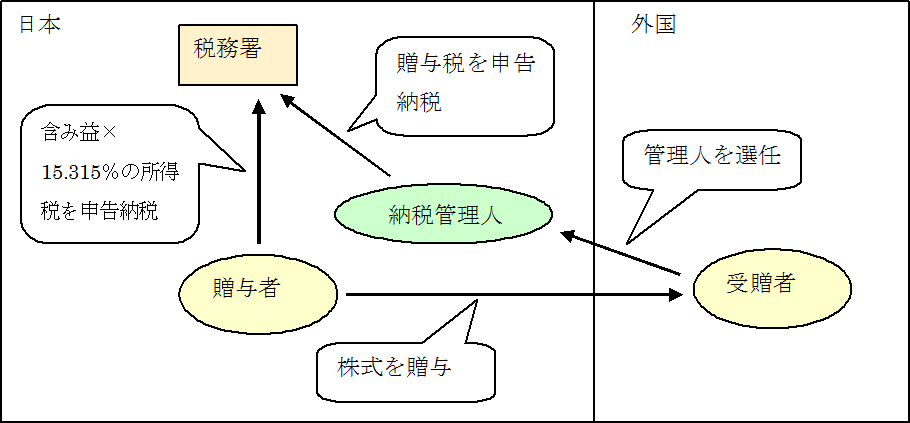

海外在住の方に有価証券を贈与した場合

時価1億円以上の有価証券を持っている方が、有価証券を海外在住の方に贈与した場合に、贈与をした方は含み益(時価と購入価格の差額)について所得税を課されます。

さらに贈与を受けた方も納税管理人という代理人を通して贈与税の申告と納税が必要です。

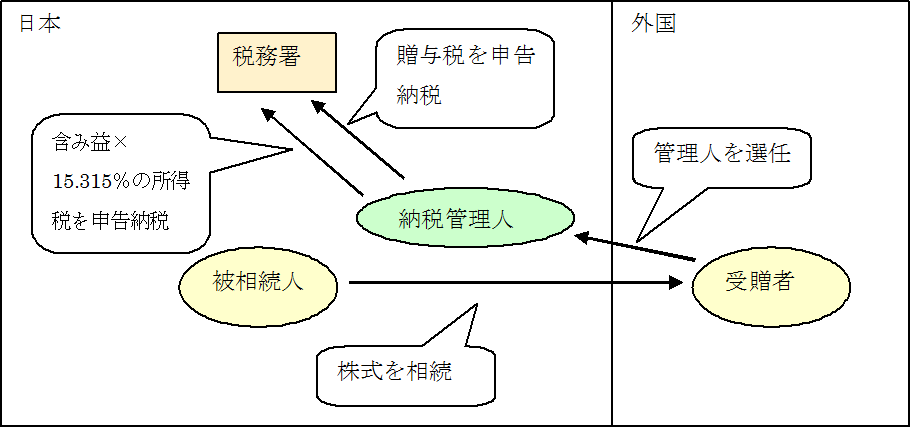

海外在住の方が有価証券を相続した場合

時価1億円以上の有価証券を持っている方の有価証券を、海外在住の方に相続した場合は、亡くなった方は含み益(時価と購入価格の差額)について所得税を課されます(納税は相続人が行います)。

さらに相続を受けた方も納税管理人という代理人を通して相続税の申告と納税が必要です。

非上場株式も対象

この制度は、税金を逃れるため海外移住する人に対して課税することを目的としていますが、対象になる株式は上場株式に限りませんし、海外に永住する意思のないサラリーマンの方も対象になります。

例えば、会社の都合で海外に赴任している会社オーナーのご子息が、赴任中に相続で自社の株式を取得した場合は、この制度の対象になりえます。

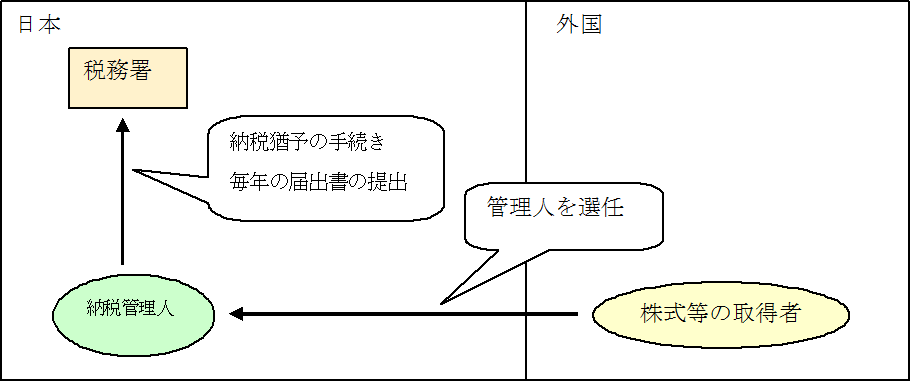

帰国予定がある方の取り扱い

この制度については、納税管理人という代理人を選任した上で、取得年の確定申告で担保を提供して納税猶予の手続きを行い、5年以内(10年に延長可)に帰国すれば含み益に

対する納税を回避できます。

海外在中の間は継続適用届出書を毎年提出する必要があり、提出を怠ると猶予されていた税額の納税を求められることになります。

これに対し、相続税や贈与税は猶予されないため納税する必要があります。

当事務所のサービスと報酬

納税猶予の手続き、継続適用の届出、納税管理人、相続税と贈与税の申告を承ります。

課税された方が5年以内に帰国した場合の手続きも承ります。

報酬については作業量に応じて決めたいと思っております。