居住者、非居住者の所得税

海外進出している会社の方と話すと、このような話を聞きます。

- 海外出張した社員に対して現地で納税を求められて困っている

- 海外に人を長期間派遣しているのに、以前のまま給料から所得税を徴収して納税している

- 不動産を賃貸したまま海外に長期期間赴任するが何をしたらいいのかわからない

三重県(鈴鹿、四日市、津、松坂、伊勢の周辺)、名古屋市の周辺、岐阜市の周辺でこのような話がありましたら、髙村税理士事務所にお任せください。

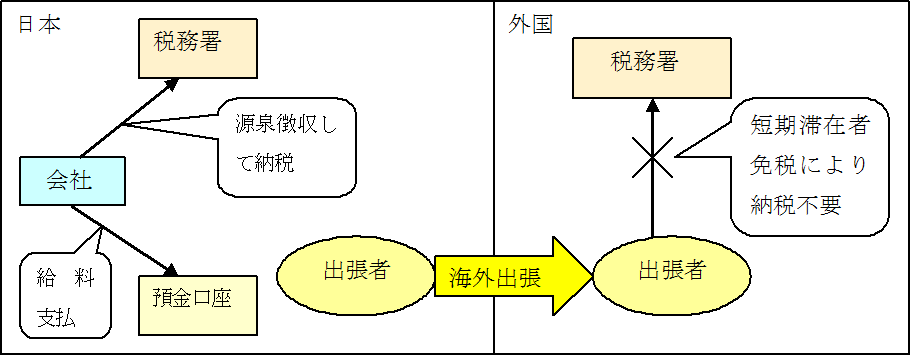

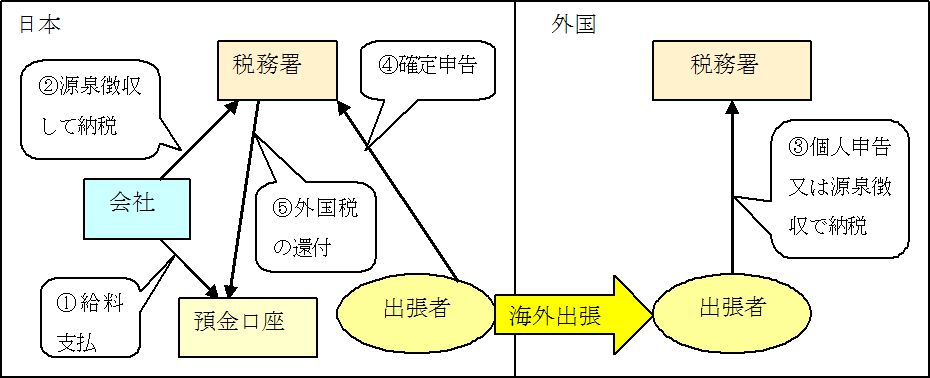

海外への短期出張者の給与に対する所得税

海外に1年未満の短期で出張した場合は、引き続き日本の給料から所得税を徴収しますが、相手国でも所得税を課税されるケースと課税されないケースがあります。

(1)短期滞在者免税の規定を満たす場合

出張先の国と日本の間に租税条約があり、租税条約の中の「短期滞在者免税」の規定を満たしていれば、現地で所得税を支払う必要はありません。

(2)短期滞在者免税の規定を満たさない場合

これに対し、租税条約があっても「短期滞在者免税」の規定を満たしていなければ、現地でも所得税を納税する必要があり、二重課税となります。

この場合は日本側の所得税に「外国税額控除」という規定があり、確定申告をすれば日本の所得税から外国の所得税を控除した額を納税額とすることができます(海外で支払った外国の税金の全額が控除されないケースもあります)。

(3)提供するサービスと報酬

海外出張に関するご相談について、顧問契約のお客様については契約内の業務として相談を行い、契約の無い方は1時間1万円でご相談に応じます。

還付を受けるための確定申告については、給与以外の所得が無い方は1人1年5万円で確定申告を承り、他の所得がある方については別途見積となります。

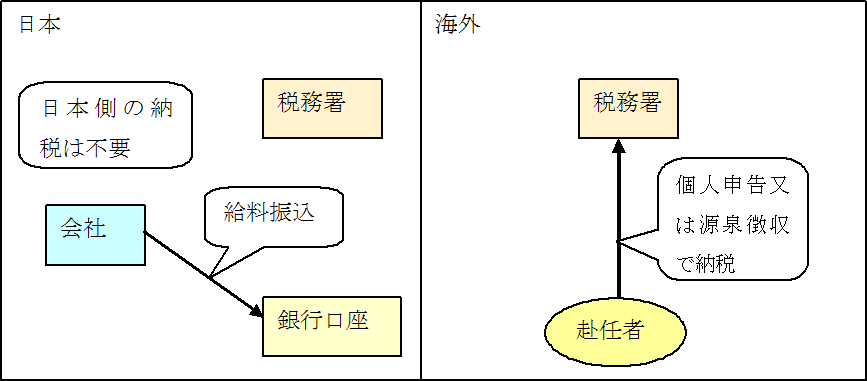

海外に1年以上の予定で赴任した方の給与

(1)基本的な取り扱い

1年以上の期間にわたり海外に駐在する予定で、日本を出国した役員以外の方については、出国の時点で日本に課税権が無くなり、出国以降の給与については滞在先の国のみで課税されます。

さらに市区町村の役所で転出届を出しておけば翌年以降の住民税も課税されません。

この場合は、出国後の給料が日本で支払われていたとしても、日本では課税されず働いている場所で課税されます。

(2)よくある間違いのケース

本来はそのはずですが、出国後も引き続き日本の給与から所得税を徴収し、転出届を出さないまま住民税を支払い、さらに赴任先の国で所得税を二重で払っている事例があります。

このような事例が発生する原因は、顧問税理士に国際税務の知識が無く、会社にアドバイスをできないからです。

(3)提供するサービスと報酬

ご相談については、顧問契約のお客様については契約内の業務として相談を行い、契約の無い方は1時間1万円でご相談に応じます。

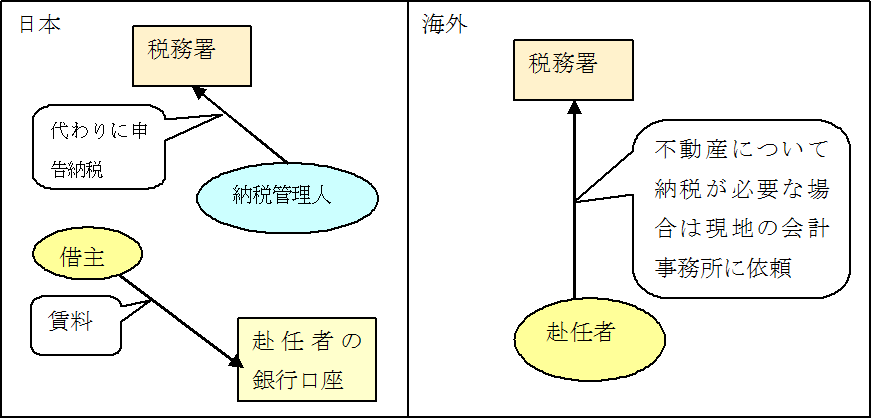

日本に賃貸用不動産を持ったまま海外赴任される場合

日本で不動産の賃貸をされている方が海外に赴任したり、海外赴任者が空いた自宅を誰かに賃貸するのはよくある話だと思います。

給与については基本的に働いた場所のある国に課税権がありますが、不動産は所在する国に課税権があります。

そのため給与について日本で課税されない場合でも、日本にある不動産から生じる賃貸収入については日本で納税する必要があります。

この場合は、納税管理人という代理人を立てて申告納税します。

不動産が個人の居住用でない場合は、賃料について20.42%の源泉徴収をされているため、確定申告により還付を受けることができます。

申告報酬については賃貸収入の金額や事務作業の量に応じて決めますが、納税管理人については1年につき5万円で承ります。

多額の金融資産を持つ方が海外に赴任される場合

出国税の項目 [ » 多額の金融資産を持ったまま海外に移住又は赴任される方 ] を参照