非居住者、非永住者の所得税

地方でも外国人の受け入れは増えてきています。

外国人の税金でお困りの場合は、髙村税理士事務所にお任せください。

三重県(鈴鹿、四日市、津、松坂、伊勢の周辺)、名古屋市の周辺、岐阜市の周辺の会社や個人事業者の依頼を承っています。

外国の会社から1年未満の予定で来日した外国人の所得税

(1)基本的な考え方

外国の会社から、1年に満たない期間を予定して、出向又は出張で外国人を受け入れた場合は、原則として日本国内で働いた日数に応じた給料について、日本で所得税を支払う必要があります。

この場合は、本国で給料を支払い、日本で給料が支払われていなくても納税する必要があります。

× どこの国で給料が支払われたか

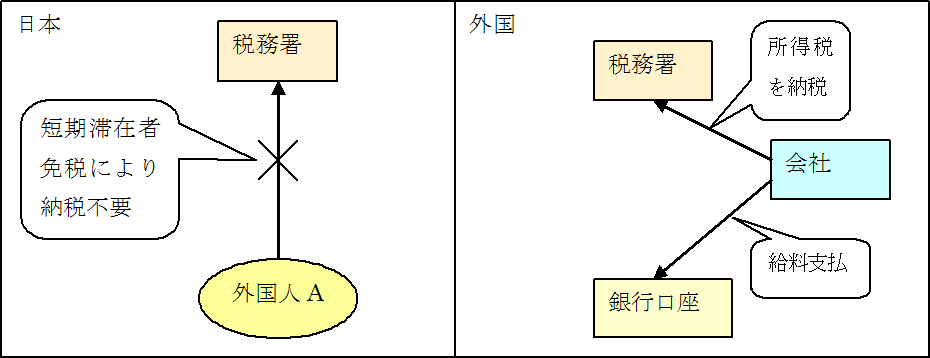

(2)短期滞在者免税の要件を満たす場合

来日外国人が日本で働いた場合でも、相手の国との間に租税条約があり、租税条約の中の「短期滞在者免税」の要件を満たしていれば、日本で所得税を支払う必要はありません。

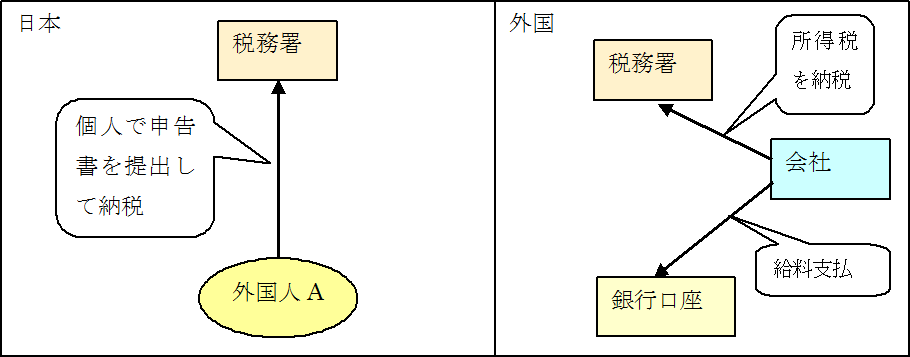

(3)短期滞在者免税の要件を満たさない場合

これに対し、租税条約があっても「短期滞在者免税」の要件を満たしていなければ、日本で申告書を提出し、所得税を納税する必要があります。

1年以上の予定で外国人を受け入れた場合

1年以上の予定で来日した場合は最初から、1年未満の予定で来日して滞在期間が1年以上になるとその日から日本の居住者となります。

この外国人が本国で役員でない場合、国によっての違いはありますが、多くの場合は外国側に課税する権利が無くなります。

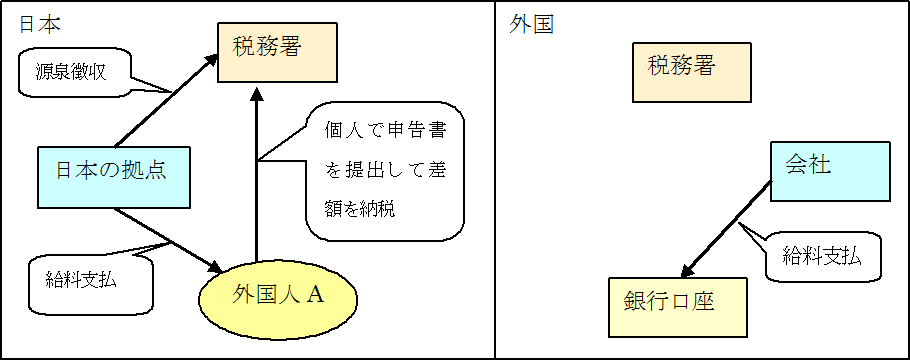

給料が本国のみで支払われている場合は、源泉徴収ではなく個人として確定申告を行って納税します。

給料の一部が日本で支払われている場合は、日本で支払われている分については源泉徴収されていると思いますので、個人の確定申告で差額を納税します。

研修生等の場合

中国からの研修生は届け出をすることにより手当に対する所得税が免除されます。

提供するサービスと報酬

確定申告書の提出が必要な場合は、給与以外の所得が無い方は1人1年5万円で確定申告を承り、他の所得がある方については別途見積となります。

継続的に一定人数以上の申告を請け負う場合は、値引きを行います。