グループ会社の欠損金1億8000万円を引き継ぎ、1億8000万円 × 約30%=約5400万円の法人税の節税となった。

この会社が5000万円の利益を出すためには15億円ほどの売上を上げる必要がある。

5400万円の節税は、15億円の売り上げを追加で上げるに等しい。

・合併前の状況

ホームページからの問い合わせにより面談した。 他の税理士の顧問先ではあるが、単発業務として依頼を受けた。

・事業内容

不動産賃貸業、サービス業を営んでいる。

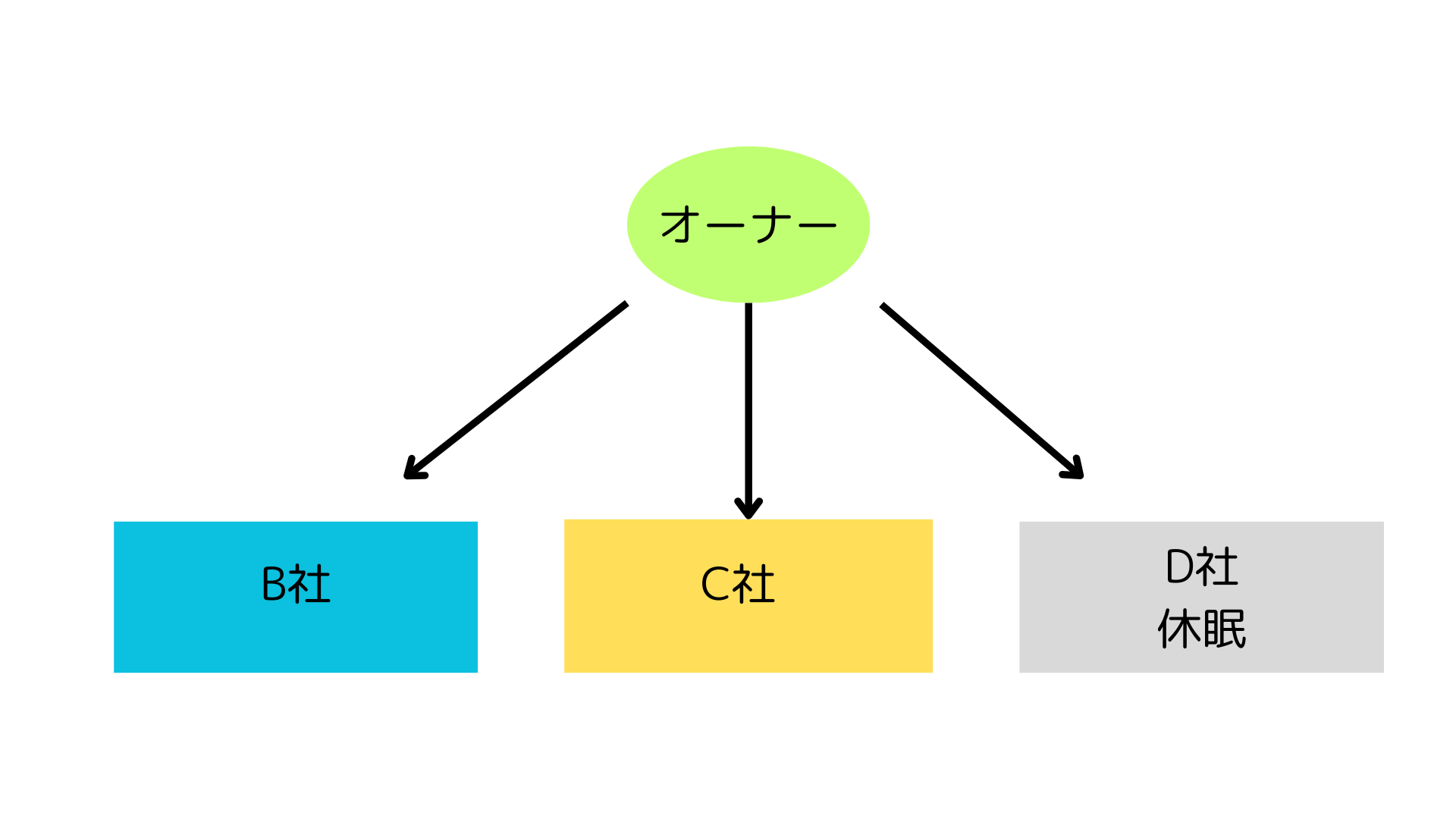

・グループの形成過程

当初はD社を経営していたが、M&Aを行うことでB社とC社がグループに加わった。

その後D社は外部への事業売却により休眠となり、事業会社BC社と休眠会社D社となっていた。

この時点では会社の株は全て個人所有であった。

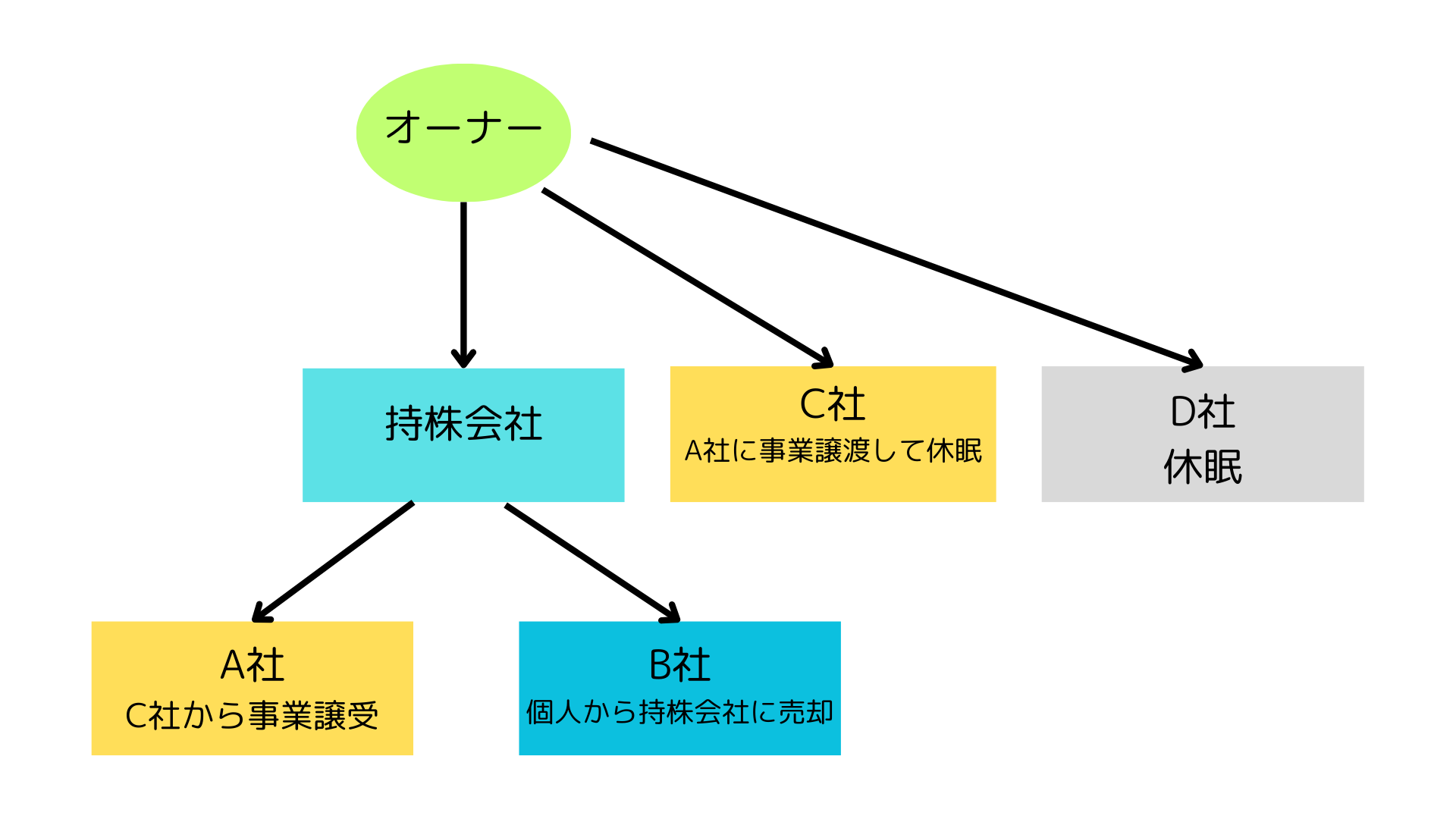

当時はオーナー個人とグループ間の資金の流れが複雑で、これを整理することを目的として顧問税理士の指導により持株会社とA社を設立した。

その際にオーナーが所有するB社の株式を持株会社に売却して子会社とし、C社の事業をA社に譲渡して休眠にした。

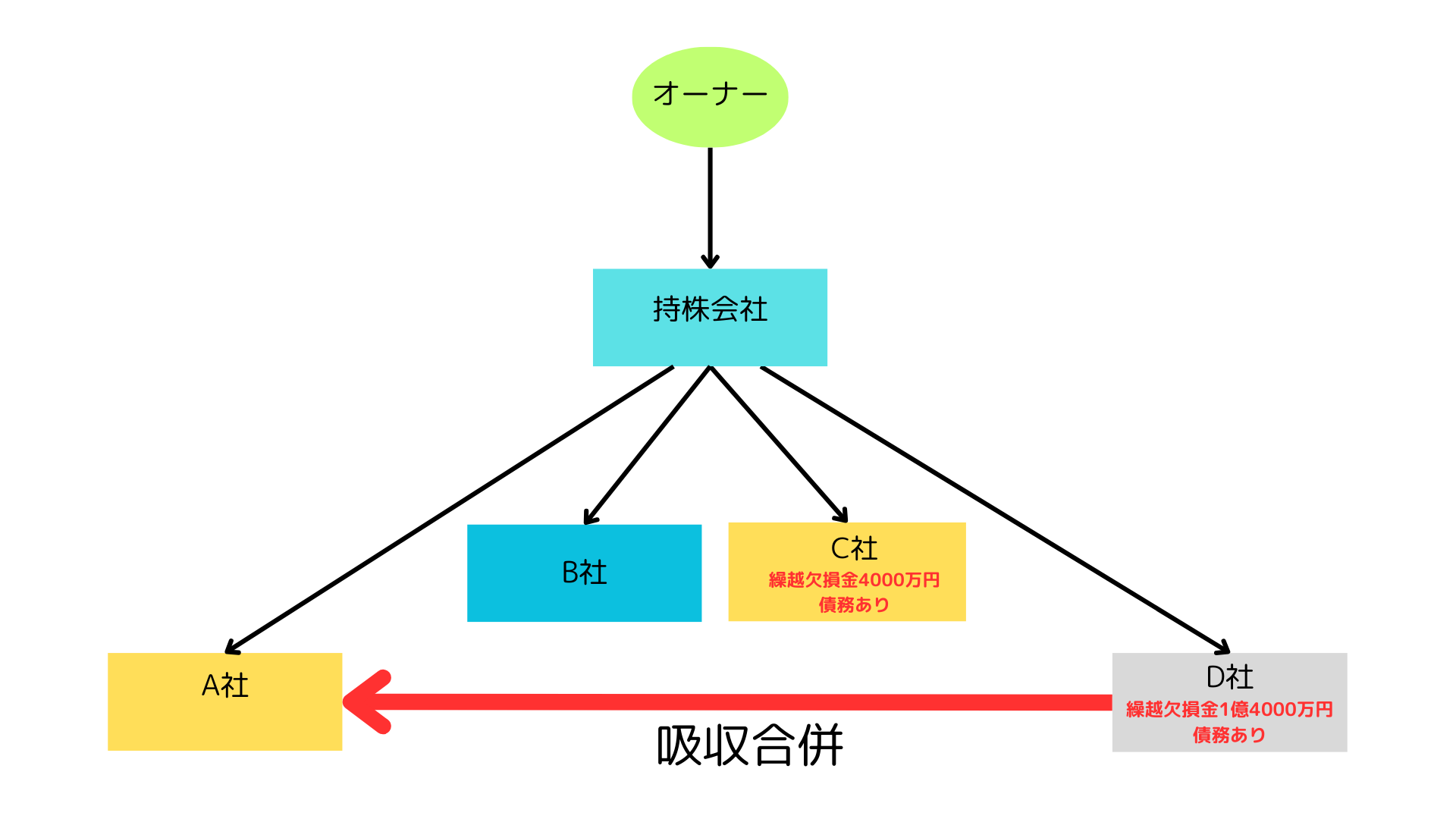

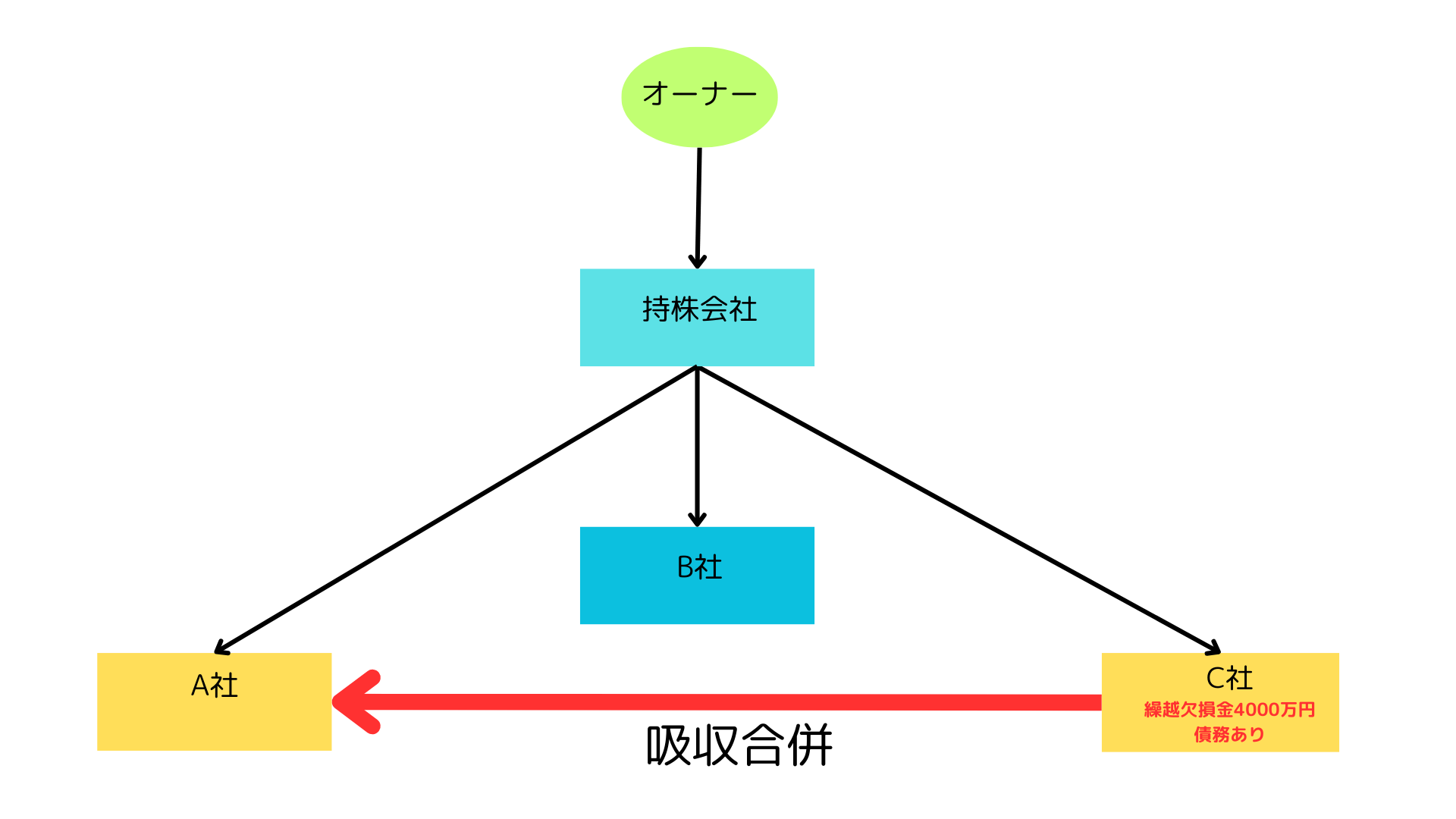

相談に来た時点で持株会社1社、子会社として事業会社A社とB社、個人所有の休眠会社C社とD社があった。

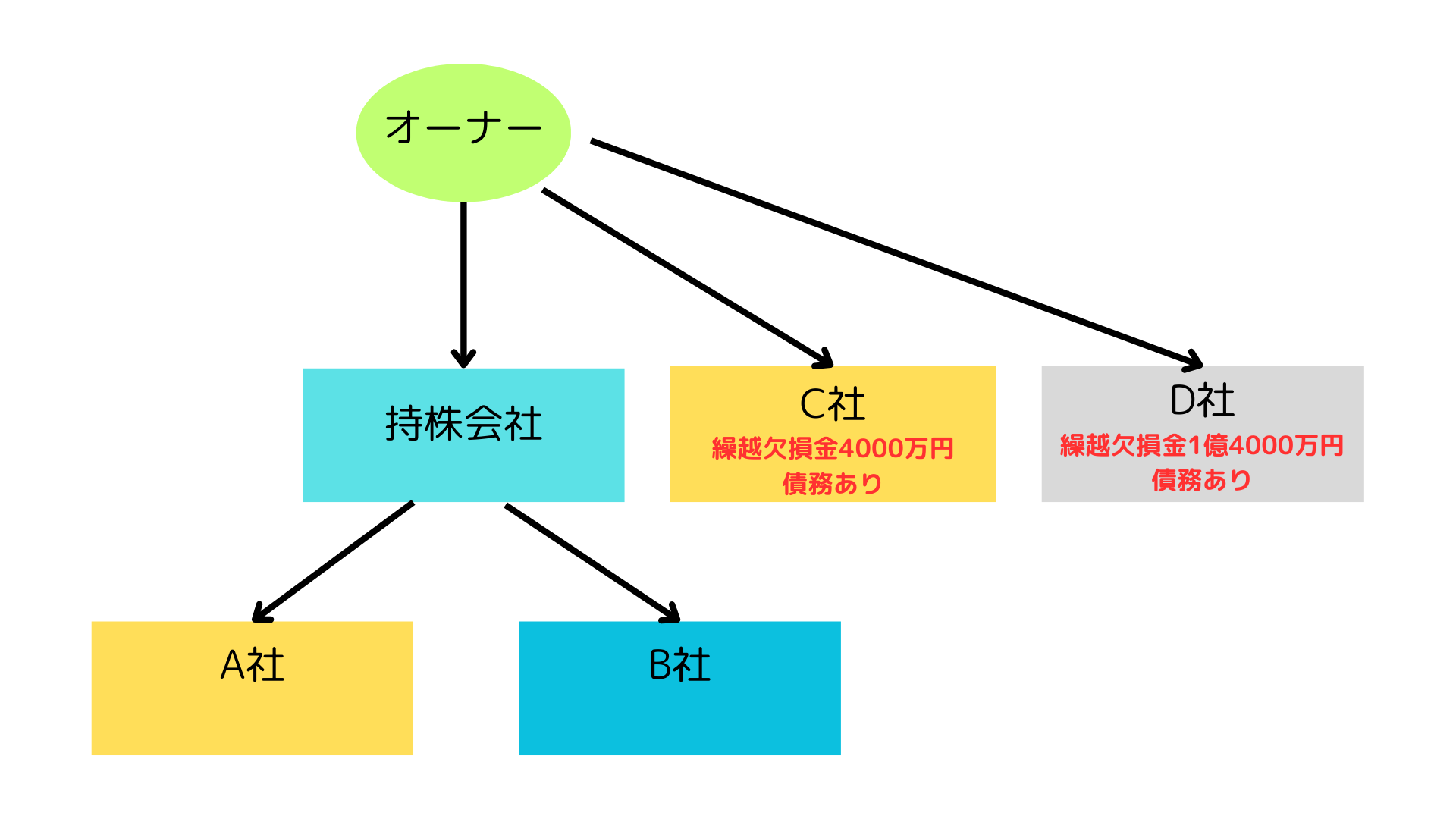

・合併前の財務、税務上の状況

事業を譲渡して休眠となったC社とD社に借入金が残ったままになっていて、債務の合計は1億円を超えた。

D社の繰越欠損金が約1億4000万円、C社の繰越欠損金が約4000万円あった。

・合併したい理由

C社とD社に債務が残っている状況で、会社を閉じるのも難しい。

結局は、事業のある会社で債務ごと吸収してこれらを返済することとし、返済にあたって欠損金を使いたいとのこと。

ここで個人所有であるC社とD社の株式を持株会社に売るようにアドバイスした。

2社とも債務超過の休眠会社で株式の価格はゼロであり、株価が問題になることはない。

これによりグループ法人税の対象となり、合併する前の段階で、C社とD社の債務を資金力のあるB社が代わりに返済しやすくなる。

・合併の内容

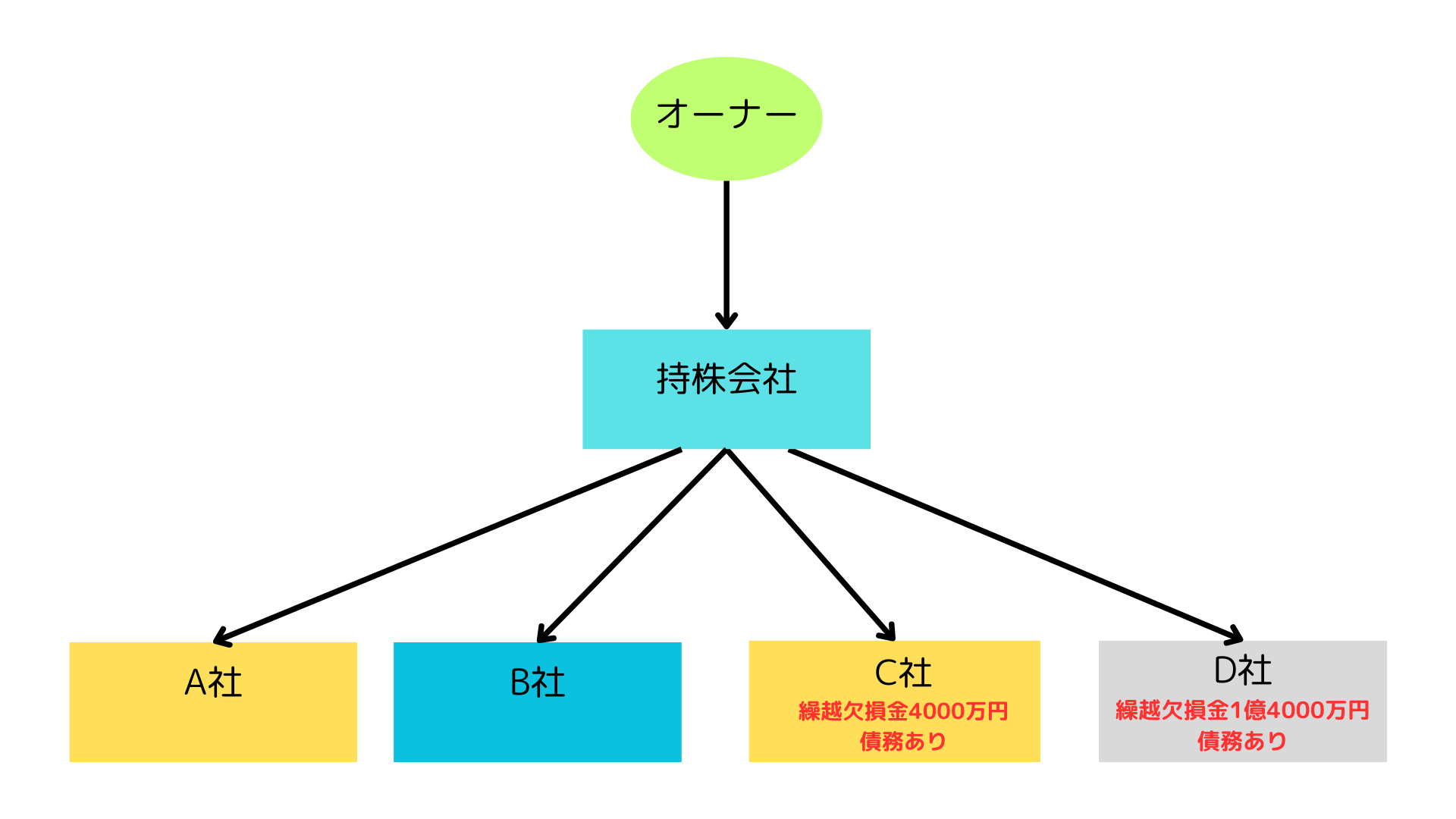

事業内容や従業員数からしてグループの中核であり、収益力もあるA社に吸収することになった

・株式発行と会計処理

100%子会社同士の合併であり、株式を発行を省略することができた。

債務超過の会社の吸収だが、子会社同士の合併のため損益計算書に損失を計上しないで済んだ。

・欠損金とタイミングの問題

1回目の合併について、欠損金の引継ぎに問題は無かった。

2回目の合併については、C社をM&Aした時から5年経過後に合併しないと欠損金が消えてしまう。

この規定を知らずに欠損金が消えてしまったというケースがあるので注意が必要。

今回は1回目の合併をした時点で3年経過となるため、2回目の合併は2年ほど待ってから行う必要がある。

D社の方が欠損金が多く、発生年度も古いため、先にD社を吸収し、2年後にC社を吸収することにした。

合併で欠損金を引き継げるか国税局に問い合わせたけど、明確な回答を得ていないとのことだったが、この規定の話はなかったそうなので、曖昧なまま合併しなくてよかったといえる。

この会社は、当事務所に依頼しなかったら、この欠損金が消えてしまって、節税効果はまったくなかった。

こう言ったことは、ほんの一例だが、合併の知識がない税理士事務所に頼むと節税効果がまったくなく恐れがあるので注意が必要。

・合併とそれによる効果

まずA社がD社を吸収し、欠損金1億4000万円を引き継いだ。

続いて2年後にC社を吸収し、欠損金4000万円を引き継いだ。

欠損金1億8000万円×30%=5400万の法人税を節税した。

法人税の負担を抑えつつ、会社が成長の軌道に乗ることで、1億円を超える債務を返済することができた。

※この事例は、実際に関与した実例をベースに、プライバシーの保護や説明の便宜等のためにアレンジを加えています。