相談までの経緯

既存の顧問先と決算の打ち合わせをする中で、ホールディングカンパニーについて相談を受けた。

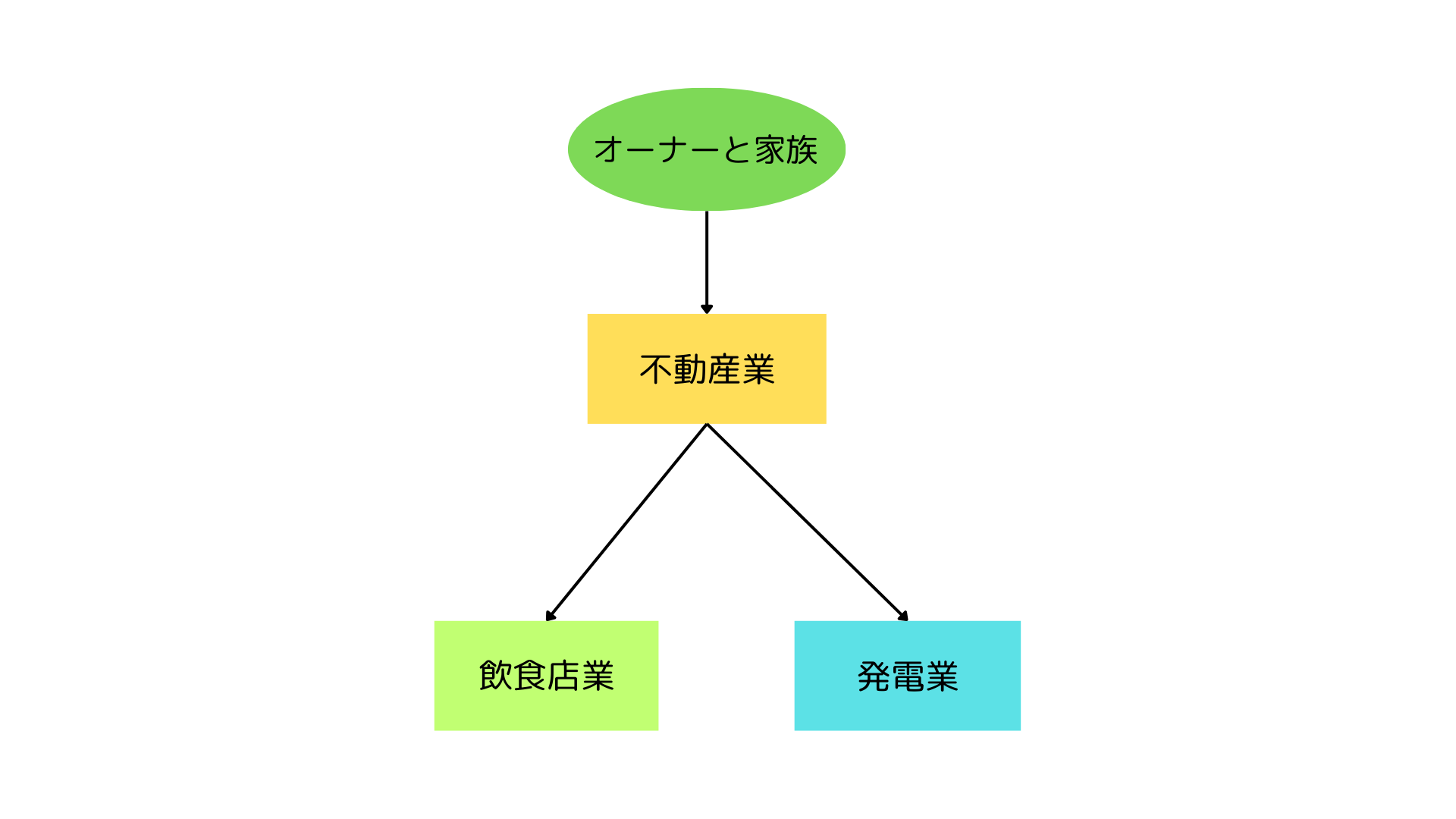

事業内容

昭和の時代から様々な事業を行い、平成の初めごろに不動産業と飲食店業に行きついた。

不動産の会社は賃貸不動産の管理と不動産賃貸を営み、飲食業の会社はフランチャイズに加盟してレストランを営んでいる。

形式としては業種ごとに会社を分けていて、全ての会社の株式が個人所有であった。

新規の事業として会社を設立し、太陽光発電を始める準備をしていた。

持株会社を作る目的

太陽光発電の会社を設立した頃に、ホールディングカンパニーを作りたいと相談を受けたが、明確な必要性があるということもなく、設立してみたいという興味によるものだった。

しばらくして、話を聞いた銀行が是非うちにやらせてほしいと言ってきた。

しかし、この会社が行う不動産や太陽光の事業は、人が働いて価値を産み出すような業務ではなく、資産が価値を産み出していて、どちらかといえば「経営」というよりも「投資」に近いものがあった。

飲食は従業員がいるが、不動産と太陽光は事務のパートを除くと親族のみで構成されていていわゆる「組織」というものが存在しない。

このような会社にとって、各社を横断したルールや組織形態など、人を働かせるための仕組み、つまり銀行が連れてくるコンサルタントが勧めるような「グループ経営」が必要だとは思えない。

さらに、当時の株式の価格で、全ての会社の株式を後継者に贈与したとしても、贈与税は1000万円程度に収まる。

事業承継対策としてホールディングカンパニーを設立したとして、銀行やコンサルタントに払う報酬と、50%程度の株式を贈与した場合の贈与税にそれほどの差はない。

以上からして、銀行に高い報酬を払って身の丈に合わないことをする必要性が全くと言ってもいいくらい無かった。

アドバイスの内容

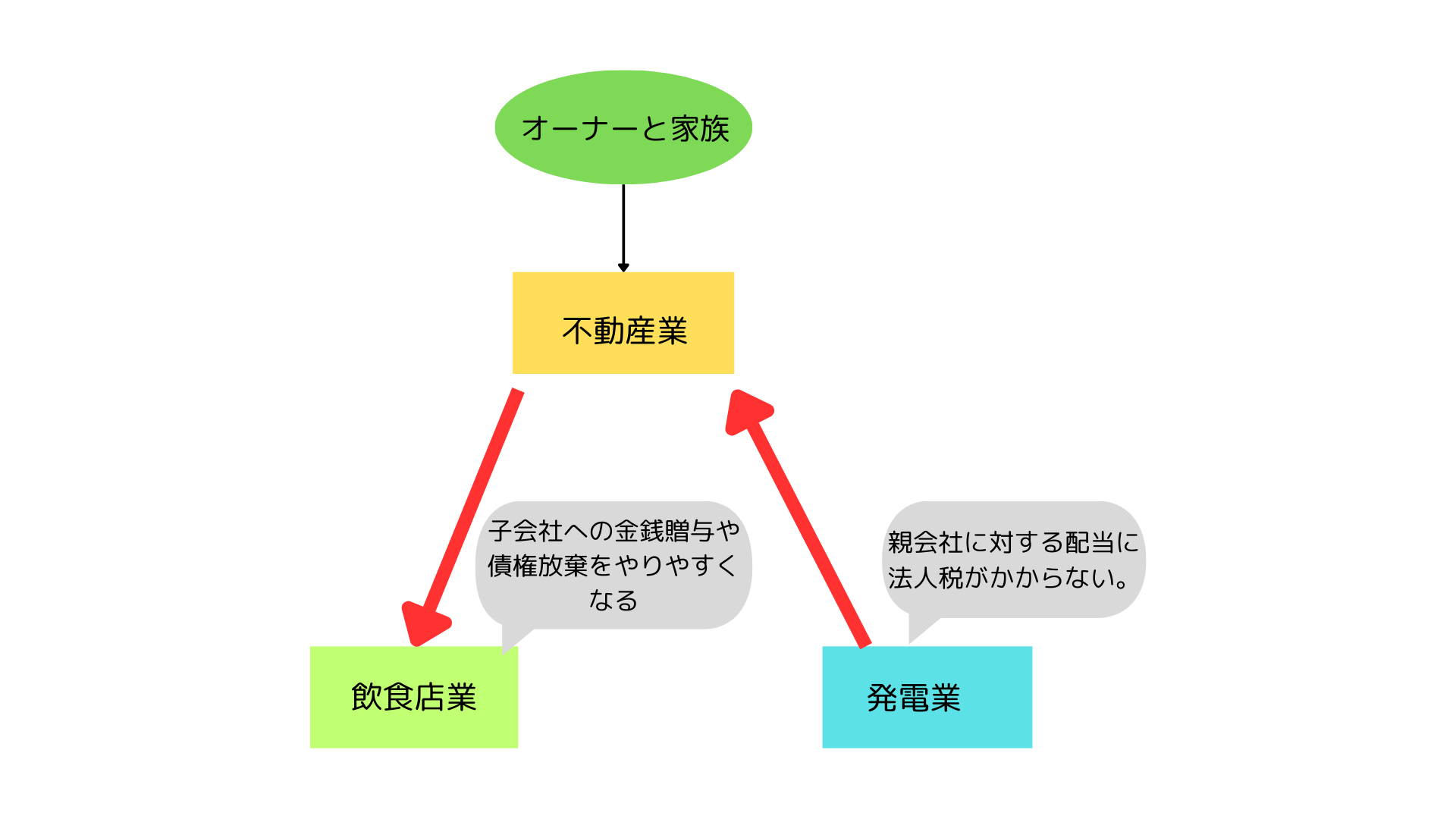

最終的には、飲食業と太陽光発電の会社の株式を、個人から不動産業の会社に売却するようアドバイスした。

赤字で債務超過の飲食業の株式価格はゼロであり、設立直後の太陽光発電の株式価格は資本金相当の価値しか無く、株式の売却価格で問題になるようなことは無かった。

これにより不動産業をホールディングカンパニーとしてグループを形成することができた。

売却による効果

不動産業が親会社で、飲食業と発電業を営む2つ会社が100%子会社となることで、グループ法人税制の対象となり、これにより資金に余裕のある会社から、資金に余裕の無い会社に対して資金の融通が自由にできるようになる。

具体的には、赤字体質の飲食店業に対して金銭贈与や債権放棄をした場合に、飲食店業の側で益金(法人税の計算上の収益)とならず、法人税がかからない。

さらに、発電業から不動産業の会社に配当をした場合に、不動産業の会社で益金(法人税の計算上の収益)とならず、法人税がかからなくなる。

株式評価への影響

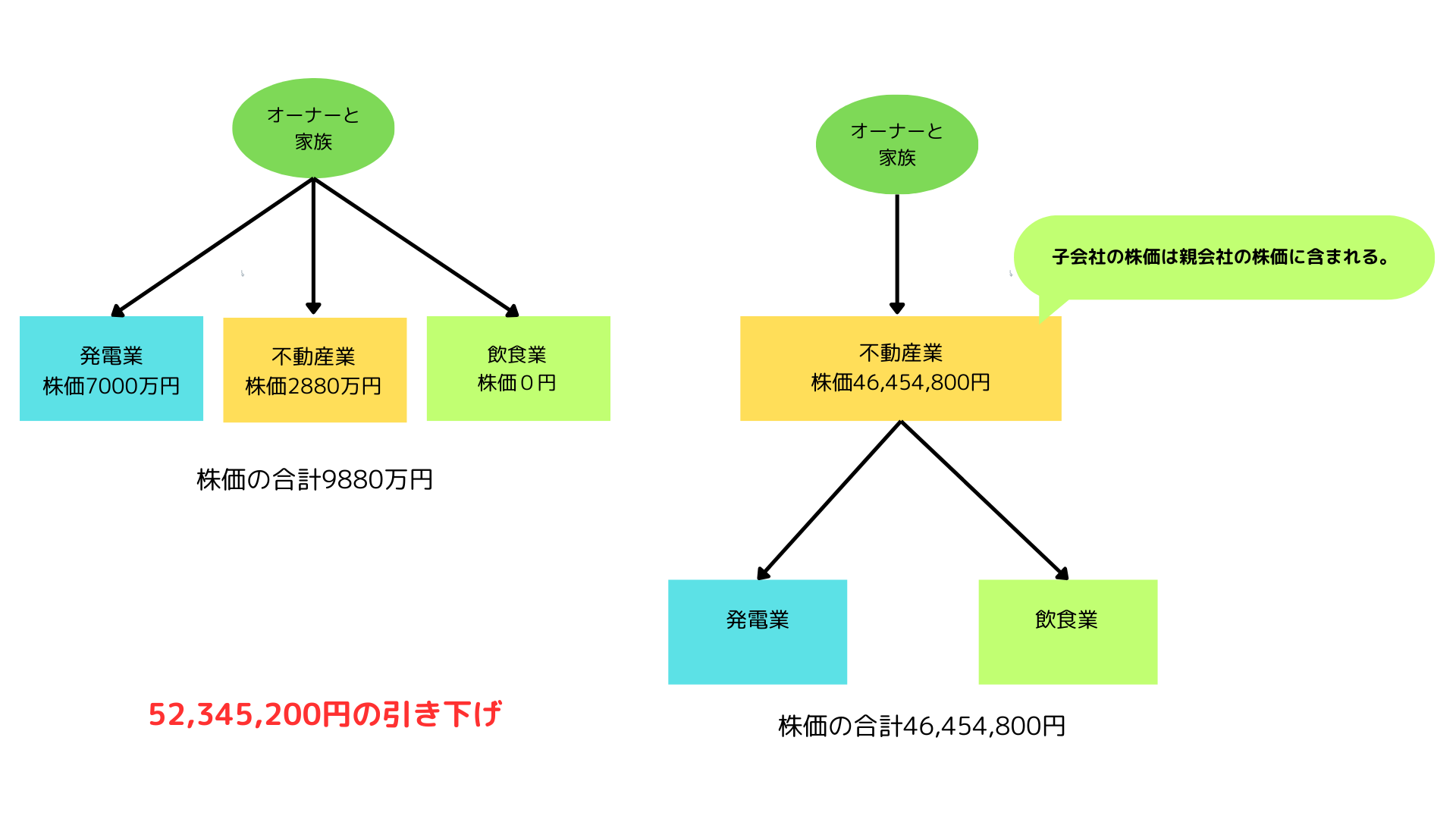

子会社にした場合と、個人所有のままだった場合の株価を比べると、5年後の時点で5,000万円を超える差がついた。

発電業の会社を子会社にしなかった場合、不動産業の株式価格の合計は28,800,000円、発電業の会社の株式価格の合計は70,000,000円、飲食業の会社0円、合計で98,800,000円になる。

子会社にしたことで、発電業の会社の株式価格、飲食業の会社の株式価格は、不動産業の会社の株式に含まれ、株式価格の合計は46,454,800円となる。。

98,800,000円-46,454,800円=52,345,200円の株価引き下げとなった。

売却時点

飲食業の株式

飲食業の株式は、全ての株式を100円で取得し、債務超過のため株価は0円だったため、不動産業の株価にほとんど影響しない。

発電業の株式

発電業の株式は、全ての株式を資本金と同じ額の10万円で取得したが、設立直後であり、株価も10万でしかない。 これも不動産業の株価にほとんど影響しない。5年後

飲食業の株式

飲食業は債務超過のままであり、不動産業の株価に影響はない。

発電業の株式

発電業の会社は株価が70,000,000円になったが、親会社の株価の計算上17,654,800円のみが上乗せとなる。

株価の引き下げの理由は以下の2つによる。

- 将来において子会社の株価が上昇した場合、親会社の純資産価額の計算において、株価の上昇分の37%を控除できる。

- 子会社の株価は、純資産価額に上乗せされるが、類似業種比準額には影響しないため、類似業種比準額を使う割合が高いほど、子会社の株価を上乗せする割合が下がる。

理由その1 値上がり部分の37%の控除

発電業の株式は10万円で取得していて、70,000,000円-100,000円=69,900,000円が値上がり部分となる。 69,900,000円×37%=25,863,000円は親会社の純資産価額に上乗せする必要が無い。

子会社株を除く親会社の純資産価格が3,000万円であったため、30,000,000円+70,000,000円-25,863,000円=74,137,000円となり、発行済株式200株で割ると1株あたりの純資産価額は370,685円となる。

理由その2 類似業種6割 純資産価額4割

親会社は「中会社の中」で、純資産価額の4割しか株価の計算に入らないため、発電業の株価のうち4割だけが親会社の株価に含まれる。

親会社の類似業種比準価格14万円であり、親会社の株価は140,000円×0.6+370,685円×0.4=232,274円となる。 親会社は不動産を複数所有しているため、子会社の株価が7000万円程度では、株式保有特定会社に該当しない。

株価の合計は232,274円×200株=46,454,800円となる。

上乗せの額

子会社株を除く親会社の純資産価格3,000万円÷発行済株式200株=150,000円となり、不動産業のみの株価は 140,000円×0.6+150,000円×0.4=144,000円となり、 発行済株式数をかけると、144,000円×200株=28,800,000円となる。

株価の上乗せは 46,454,800円-28,800,000円=17,654,800円となる。

この上乗せは値上がり益の37%を除いたうちの4割となる。 (70,000,000円(発電業の株価)-25,863,000(値上がり部分の37%))×40%=17,654,800円

5年前に発電業の会社を子会社にしなかった場合

不動産業のみの株価×発行済株式数 144,000円×200株=28,800,000円

子会社ではない場合、発電業の株式70,000,000円の全額を足すことになり、株価の合計は98,800,000円になる。

※この事例は、実際に関与した実例をベースに、プライバシーの保護や説明の便宜等のためにアレンジを加えています。