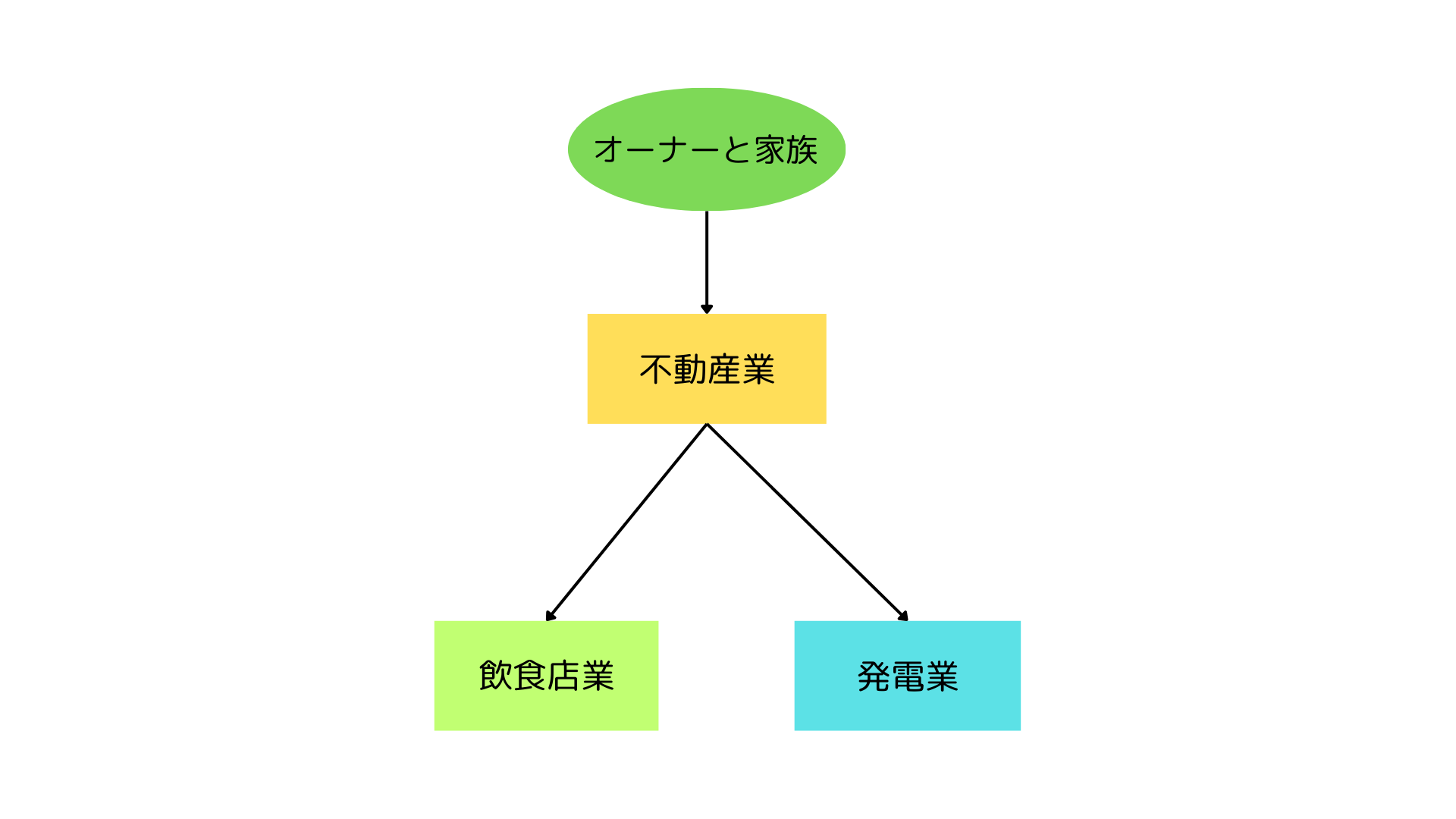

・合併前の状況

過去にホールディングカンパニー設立の相談を受けた会社から、飲食業の会社と不動産業の会社の合併の相談を受けた。

前回の相談については以下を参照(画像をクリック)。

前回の相談から6年ほど経ち、設立直後だった太陽光発電はグループの中核事業に成長していた。

・生じている問題

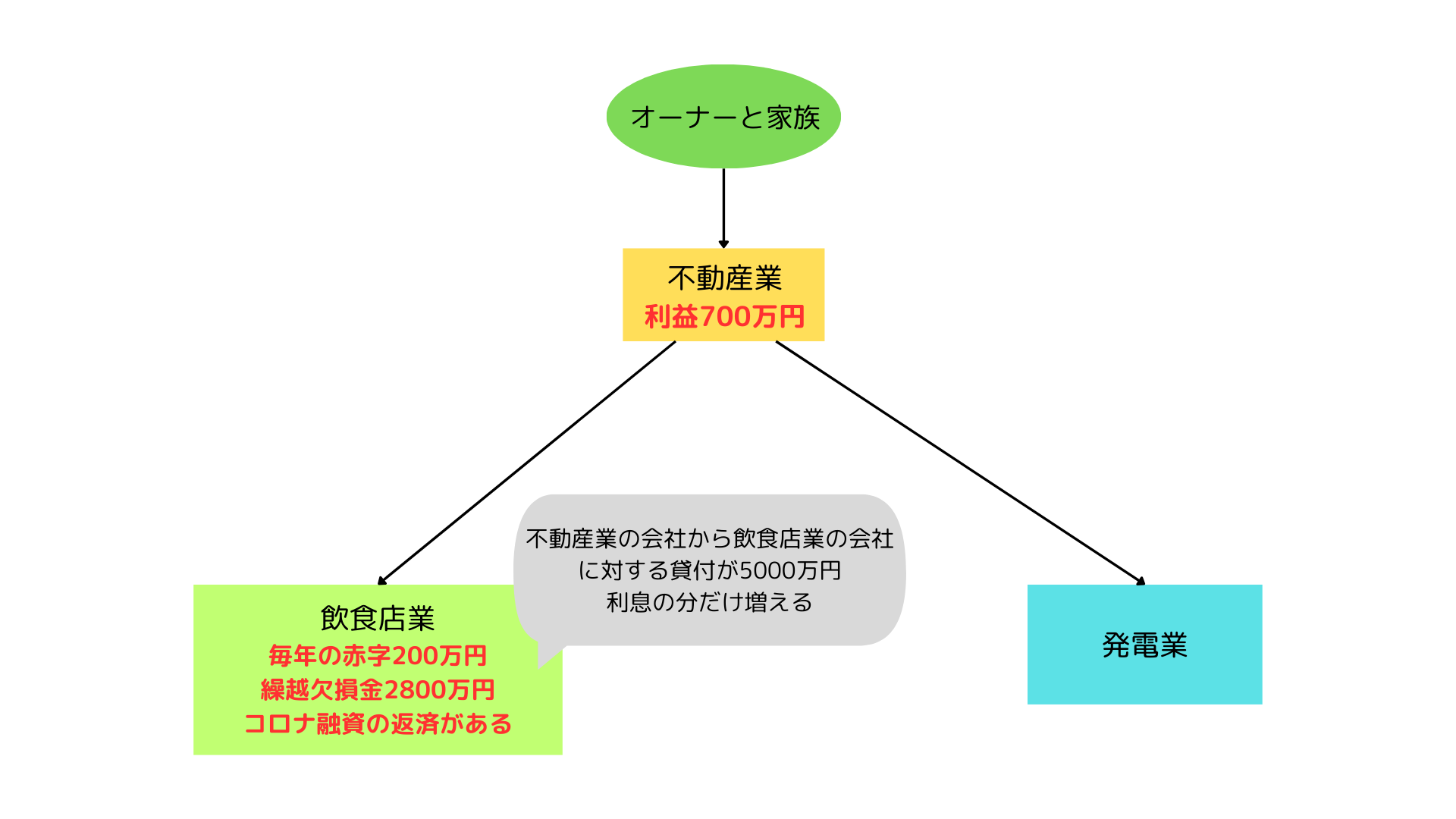

不動産の会社は売上1億で、毎年の利益は700万円ほど。

飲食業の会社は10年以上前から利益が出ておらず、毎年の赤字は200万ほどで、欠損金が2800万円ほどある。

赤字による飲食業の資金不足は、不動産業の会社から資金を貸し付けており、貸付金が5000万円ほどある。

税法の規定上、利息を計上する必要があるため、利息の分だけ貸付が増えていく。

運よく本業の不動産業の役員は家族だけで、外部の役員はいなかったが、いたら、「なぜ、うちで儲けた金を他の事業に貸し付けたのか」と文句が出ていたであろう。

運よく本業の不動産業の役員は家族だけで、外部の役員はいなかったが、いたら、「なぜ、うちで儲けた金を他の事業に貸し付けたのか」と文句が出ていたであろう。

・合併したい理由

飲食店業は赤字体質ではあるが、地域で長年親しまれていて、従業員も頑張っているため、事業を止めることは考えていない。 仮に会社を閉じて解雇するようなことがあれば、地域におけるイメージの低下も考えられる。

コロナ融資の返済も始まっているが、利益が出る見込みもなく、自力で返済する見込みは無い。 そこで不動産業の会社と合併すれば借入を返済していくことができる。

さらに飲食店業の赤字を取り込むことで、法人税が減るとも考えていた。 最初の相談の時点で欠損金を引き継げるとは思っていなかったようだが、欠損金を引き継げることを伝えると非常に喜ばれた。

経営者の方は60代の後半で事業承継の時期を迎えているが、事業承継の時期に会社を合併して減らしたいという希望も多い。

・なぜ事業ごとの会社にしていたのか?

事業ごとに会社を分けることで、儲かっているか、資金繰りも判断しやすいということで、分社化していた。

分社化にはこのようなメリットがあるが、会社が増えた分だけ、顧問料や、ソフトの使用料金が増えるというデメリットもある。

今回は分社化のメリットを捨ててでも、赤字を取り込んで債務を返済したかった。

不動産業も飲食店業も数十年営んでいて、1つの会社になっても損益は理解できる状態のため合併に踏み切った。

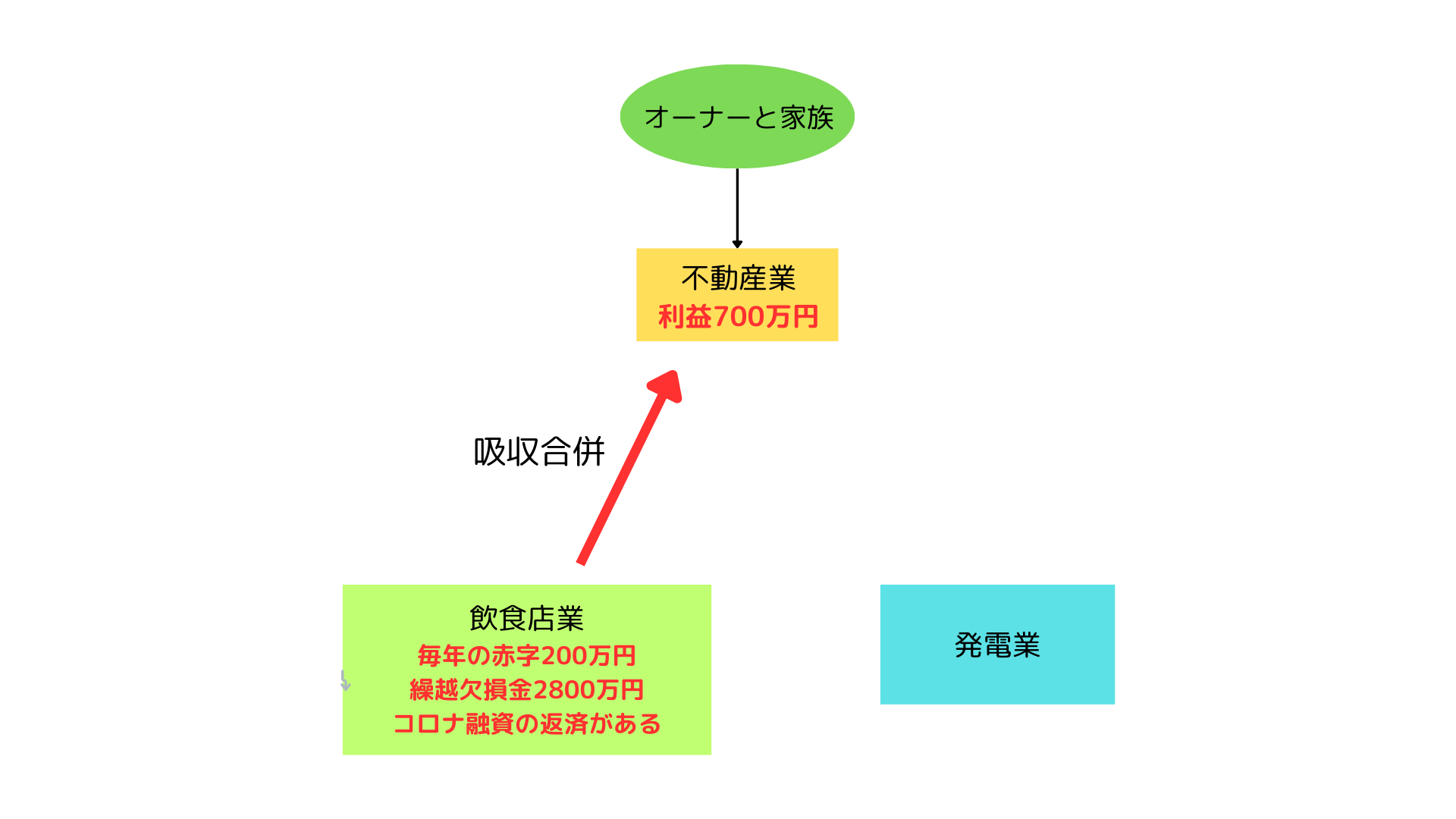

・合併の内容

不動産業はグループの中核であり、親会社でもあるし、利益を生む収益力もある。 当初の社長の希望でもあり、当然のように不動産業の会社が存続会社となった。

・株式発行と会計処理

100%の親子会社の合併であり、株式を発行しない

損益計算書に約3000万の特別損失が計上されたが、経常損益はプラスであり、銀行からも問題視されていない。

タイミング

100%所有の親子会社の合併で、特に成約もないため、最短で合併することとなった。 最初の相談から約3か月後に合併した。

・合併の効果

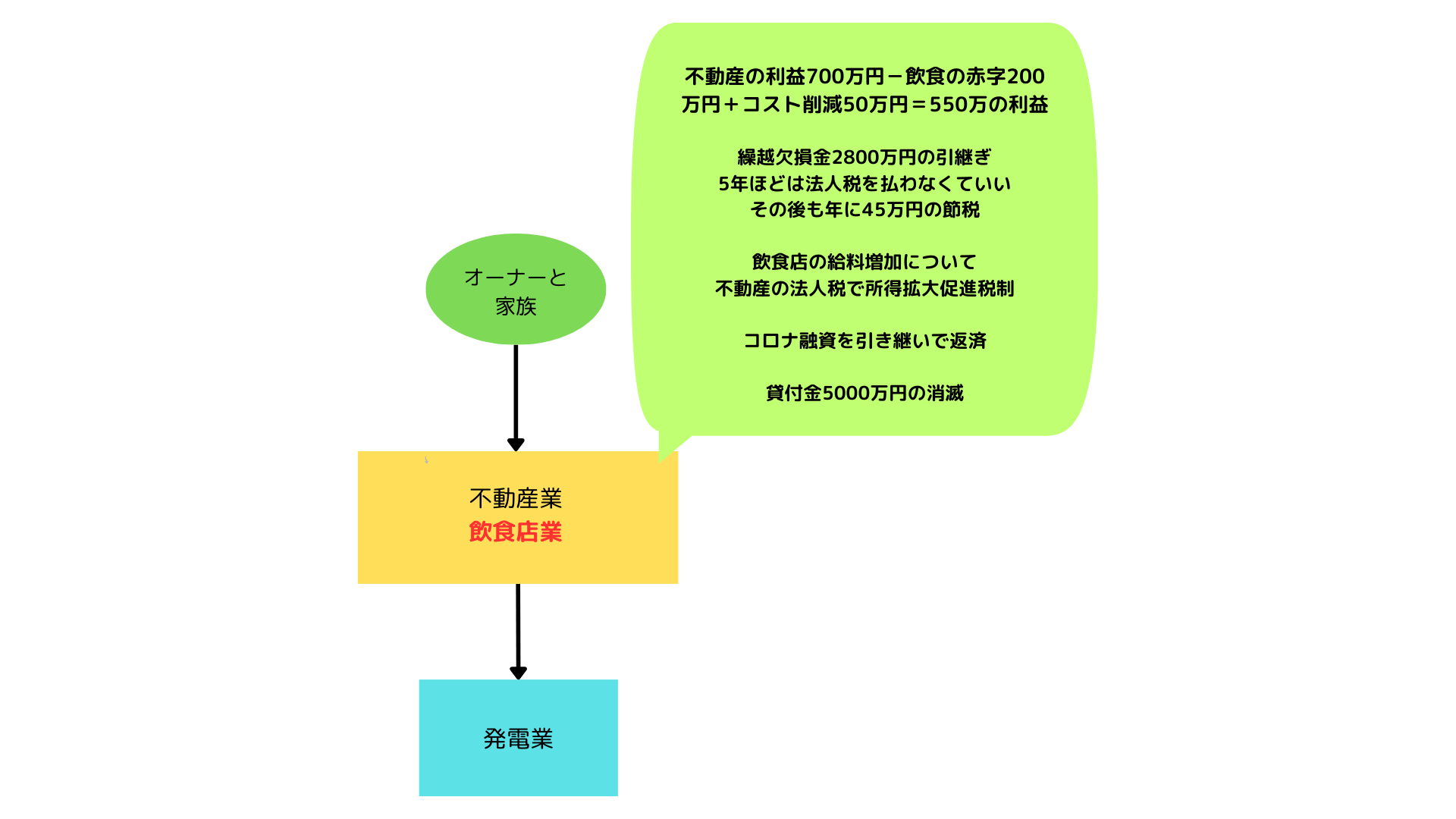

・840万円の節税 その後も年間45万の節税

合併により2800万円ほどの欠損金を引き継いだ。

不動産業の利益が毎年700万円ほど、飲食業の赤字が毎年200万ほど、合併によるコスト削減が50万だとすると、合併後の予想利益は約550万円となる。

2800万÷550万円=5年ほどは、法人税を払う必要が無くなる。

税額にすると2800万×30%=約840万円の節税となった。

欠損金が無くなった後も、年間で150万ほどの赤字を取り込むことで、150万×約30%=45万ほどの法人税を毎年削減できる。

・赤字会社への貸付5000万円の整理

貸している会社と借りている会社が合併すると、貸付と借入が相殺されて消滅する。 これにより5000万の貸付金が整理されて、利息の計上を止めることができた。

・管理コストの削減

税理士顧問料(年間40万)、ソフトの使用料(年間10万)を削減することができた。

・コロナ融資の返済

自力で返済できなかったコロナ融資を返済することができた。

・所得拡大促進税制

飲食業の給料について、不動産業の利益に対する法人税から税額控除することができる。

・株価への影響

3年ほどは類似業種比準価額が使えなくなるが、債務超過の会社を吸収することで純資産価額が大幅に下がる。

飲食業の赤字を吸収することで、類似業種比準価額も下げることができる。

※この事例は、実際に関与した実例をベースに、プライバシーの保護や説明の便宜等のためにアレンジを加えています。