依頼までの経緯

とある建設業の会社は、注文住宅を販売しながら、法人から建物の修繕を請け負っていた。 この時点でオーナーが所有して経営する会社は1社だった。

依頼者が抱える問題

あるとき、修繕を依頼する法人の側で、同じ会社に継続的に業務を依頼することが問題視されていて、受注するために別の法人を作りたいという相談を受けた。

株式移転で親会社を作る話をしたところ、是非やりたいといわれた。

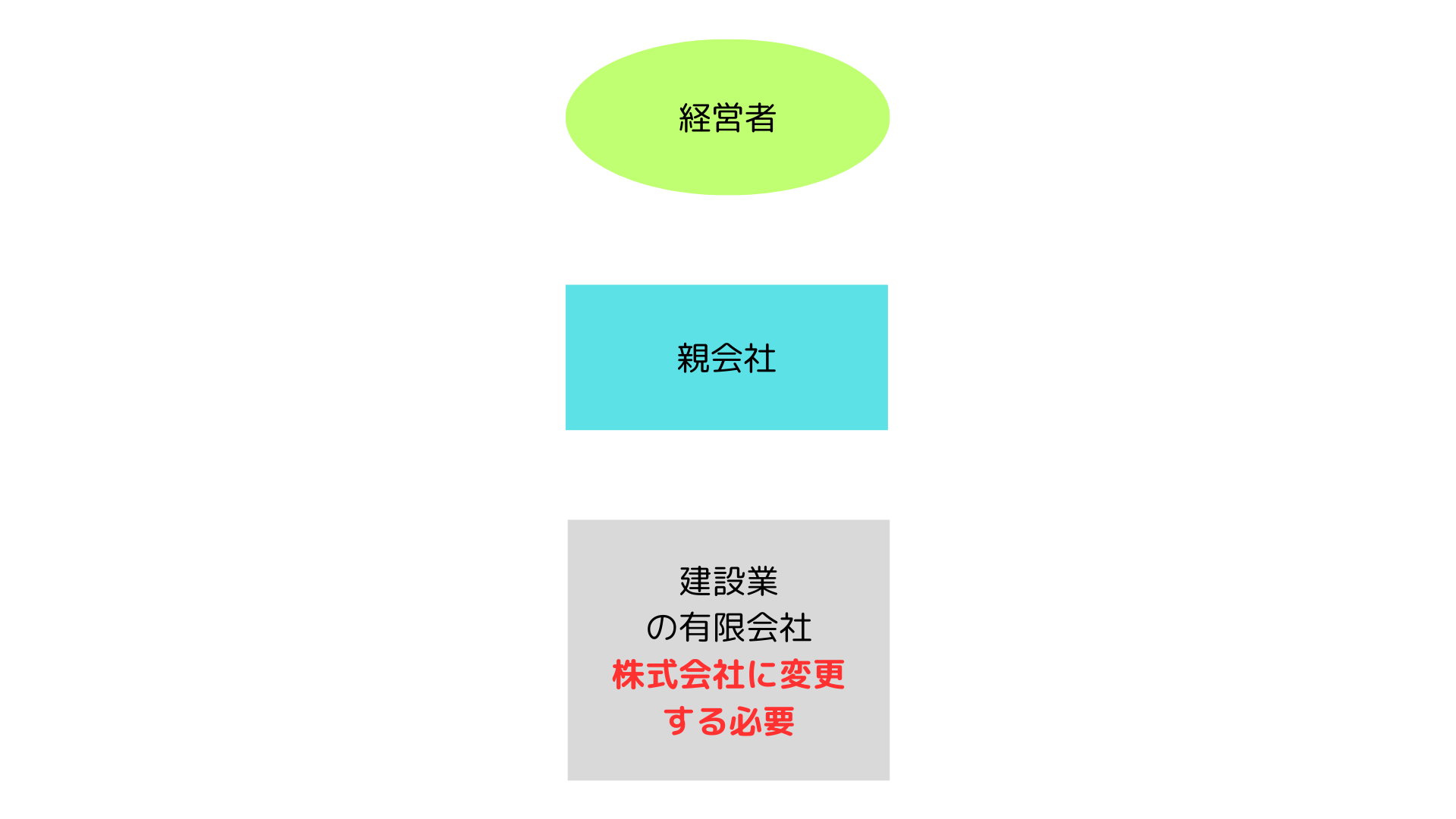

有限会社による制約

業務の開始にあたって司法書士に相談したところ、有限会社を株式会社に変更しないと株式移転はできないと言われた。

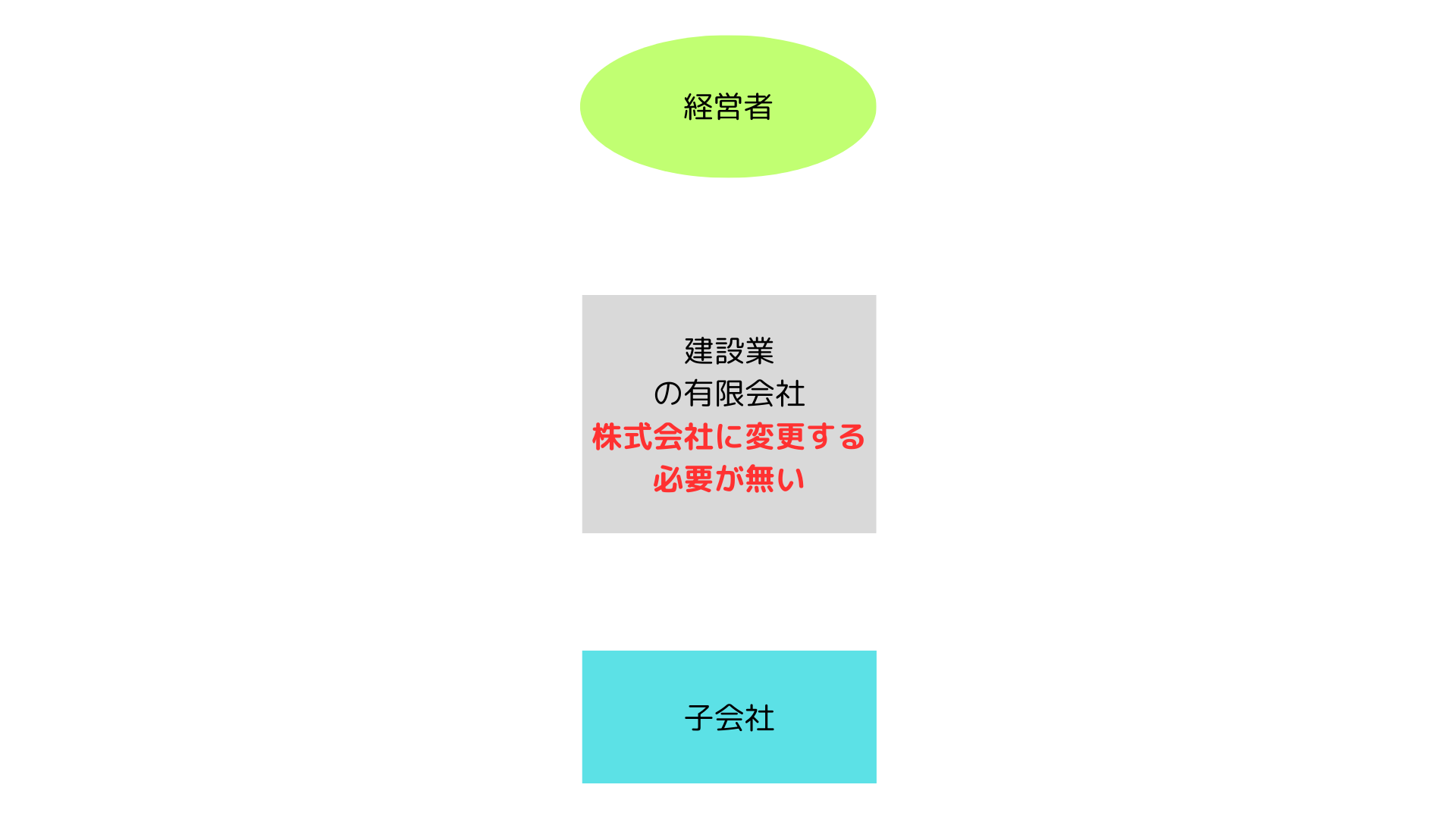

会社分割の選択

依頼者からは、有限会社のままでいたい、株式会社には変えたくないので何とかしてほしいと言われるため、会社分割で子会社を作ることにした。

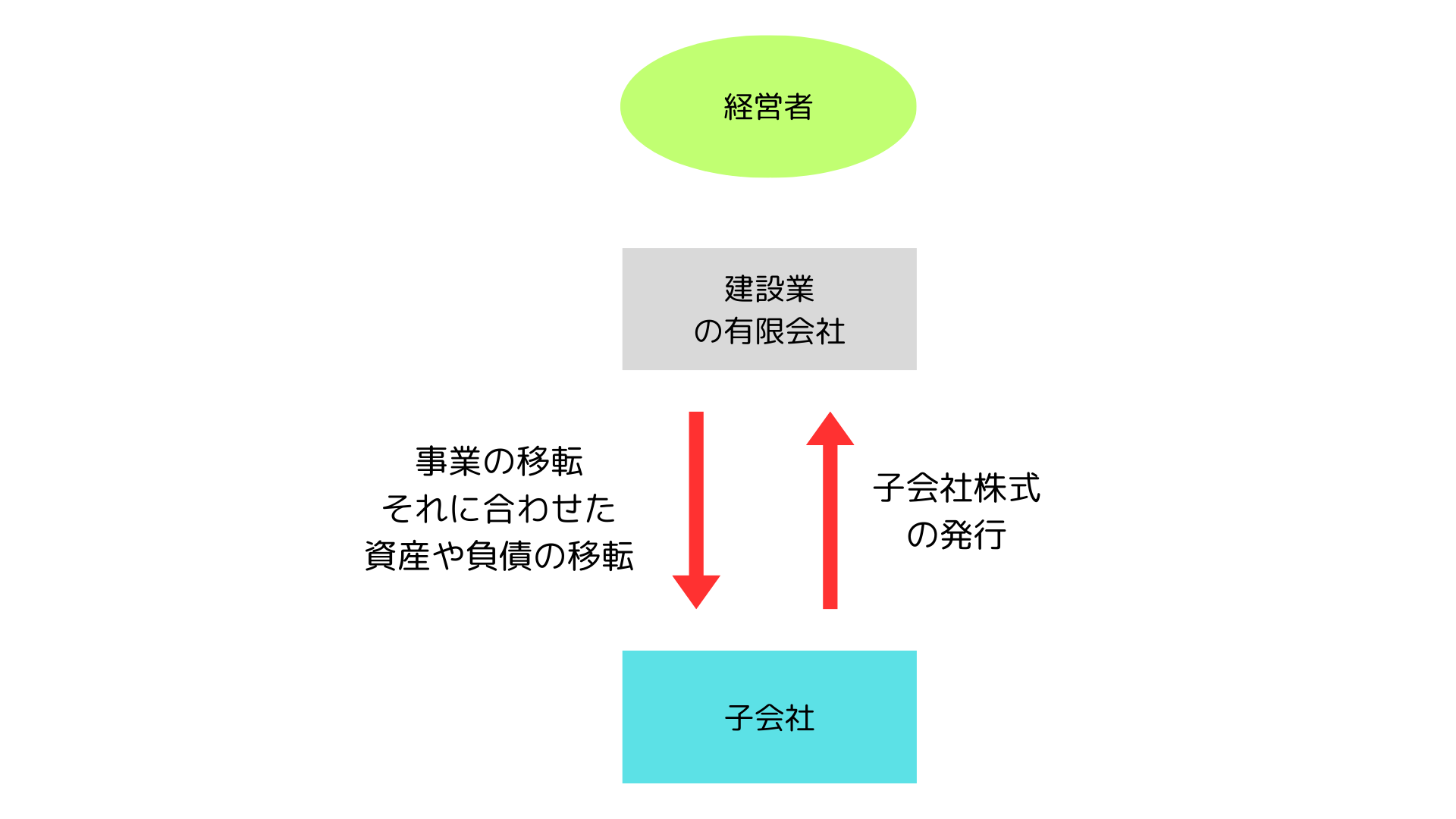

株式移転で親会社を作るときは、契約や資産負債を移転しないが、会社分割で子会社を設立するときは、契約や資産負債を移転する。

移転する契約、資産、負債はある程度自由に選択できるが、従業員の雇用や銀行からの借入など、事業の重要な部分を子会社に移転することにした。

建設業の許可は移転しないため、子会社で取り直した。

課税関係

移転する事業に関連する資産や負債を子会社に移し、子会社からは株式の発行を受けることで、株式を100%所有する子会社ができた。

この場合でも会社には法人税が発生しないし、個人に所得税も発生しない。 資産の移転に消費税もかからない。

期間

債権者保護手続きが必要なため、相談から4か月後に子会社が設立された。 銀行からの借入金を子会社に移したため、事前に銀行に根回ししてから実行した。

移転事業について

会社分割は事業を移転するもので、親会社から子会社に事業を移転したはずなのに、親会社も子会社も同じ事業を営んでいる。

実務的にはそのような分割も問題なくできてしまう。

それからは子会社と親会社で交互に業務を受注するようになり、修繕を依頼する法人の側で問題視されたという話は聞いていない。