事業承継税制の概要

事業承継税制を適用することで、贈与税と相続税のうち会社の株式にかかる部分の納税を「猶予」することができます。

猶予された贈与税や相続税は、将来において条件を満たせば「免除」されて払う必要がありませんが、「取り消し」になると贈与税や相続税を払うことになります。

免除 → 税金を払わなくていい 取り消し → 猶予された税額の全部又は一部を納税

事業承継税制を検討する場合

メリットとデメリットの比較

取消又は免除になるまでの間、要件を満たし続ける必要があり、税務署や都道府県に書類を提出し続ける必要があります。

その期間は数十年にも及ぶことがあり、労力、税理士事務所に支払う費用、リスクも非常に大きなものになります。

労力、かかる費用、取り消しリスクを上回るメリットがある場合に選択します。

労力、かかる費用、取り消しリスク < 猶予税額 なら検討 労力、かかる費用、取り消しリスク > 猶予税額 なら他の選択

具体的な数字基準

一般的には、貸借対照表の純資産が1億円を超えると、事業承継税制が選択肢に入ると言われています。 純資産がそれくらいあると、猶予税額も数千万になると思われます。

他の選択肢との比較

贈与をして事業承継税制を使う場合は、経営者が株式を手放し、代表を辞める必要があります。

代表者が経営権をまだ手放したくない場合、後継者に経営権を渡すのが早すぎる場合は、他の選択肢を検討する必要があります。

そこで銀行が勧める持株会社スキームが選択されることがあります。

持株会社スキームを選択するということは、所得税の納税が必要ですし、事業承継後の会社に借入の負担を負わせることなりますが、事業承継税制を選択すれば、借入は必要ありません。

事業承継税制を適用して贈与 → 経営権を手放す必要 持株会社スキーム → 所得税の納税と借入が必要

事業承継税制が向いている会社

事業承継税制は本来は中小企業向けの特例ですが、実は中小企業よりも中堅企業に向いています。

その理由は2つあります。

資本金で判定すること

減資で資本金を減らせば要件を満たすことができます。 売上が100億を超えるような大企業であっても、資本金を減らすだけで要件を満たします。

猶予税額に限度が無いこと

税額が100万円でも、100億円でも同じように猶予されます。 報道によるとジャニーズ事務所の相続について事業承継税制を適用することで約860億円の相続税を払っていないといわれています。

再計算の特例

事業承継後に業績悪化した場合、事業承継税制の特例を適用していれば、税額を再計算することができます。

相続や贈与の時点で業績が好調の場合、株価も高くなりますが、業績が悪化すれば株価は下がります。

後継者が会社を継いだ後に業績悪化する会社はたくさんあるため、事業承継税制の特例を使ってリスクヘッジすることができます。

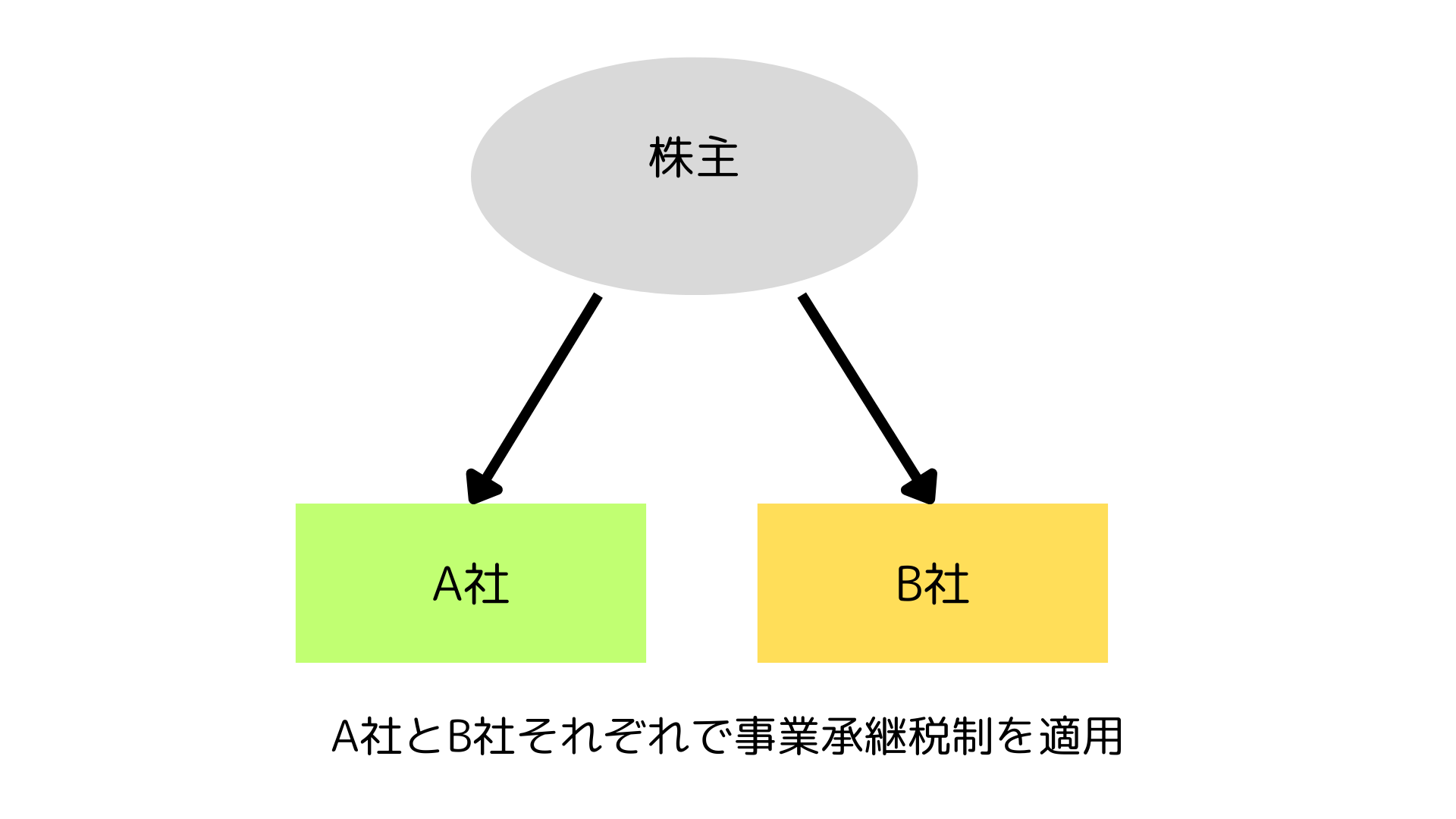

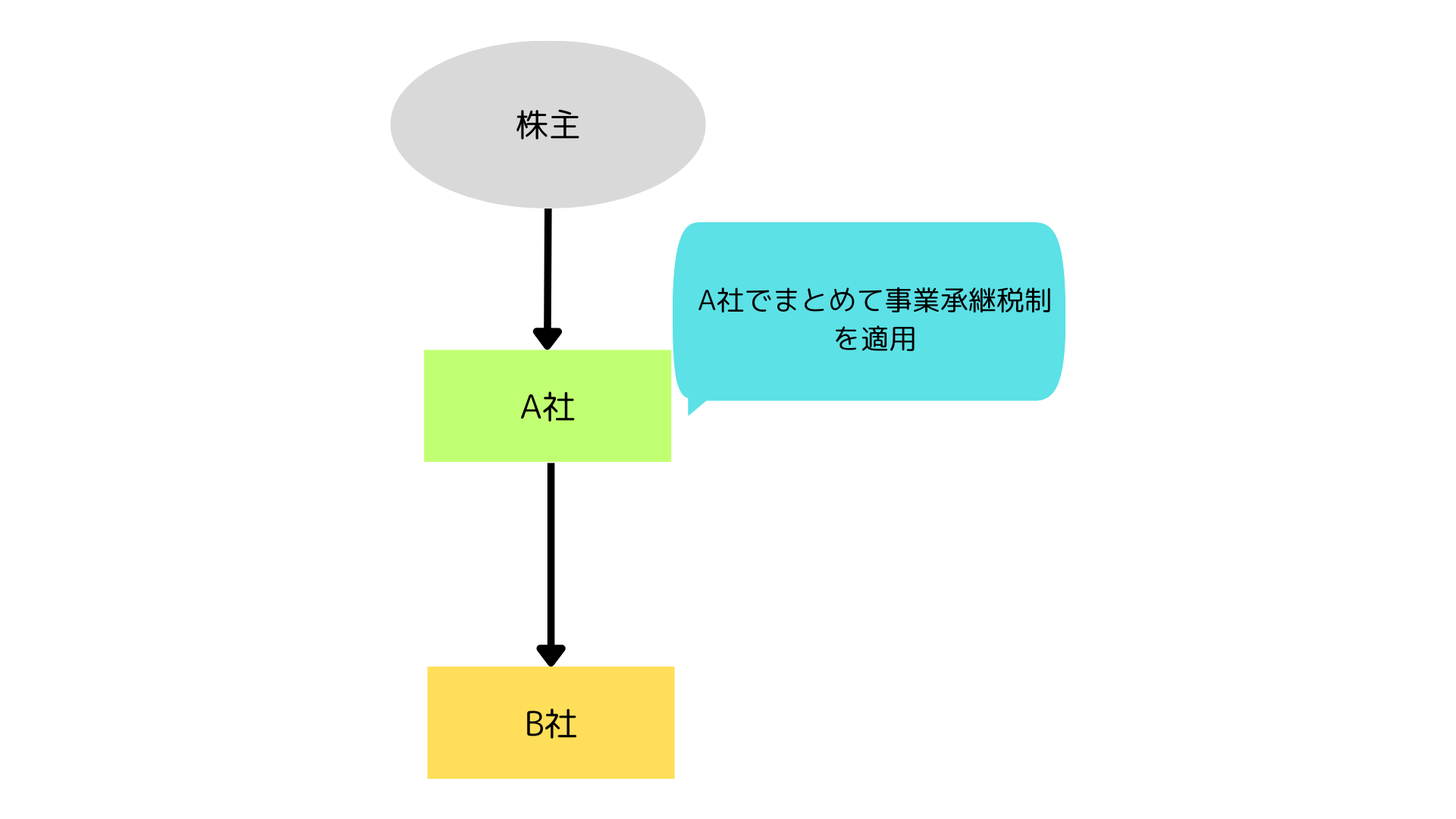

会社をまとめる

例えば、個人で複数の会社の株式を持っている場合は、それぞれの会社で事業承継税制の手続きが必要です。

1社を親会社(持株会社)とすることで手続きを1社分で済ますことができます。

会社の株式の贈与についても、1社を親会社(持株会社)にすればその会社の株の贈与だけで済みます。

ZOOM相談で全国対応|初回30分無料

赤字会社の適格合併に関するご相談は、ZOOMを活用して全国どこからでも対応可能です。初回30分の相談は無料ですので、お気軽にお問い合わせください。