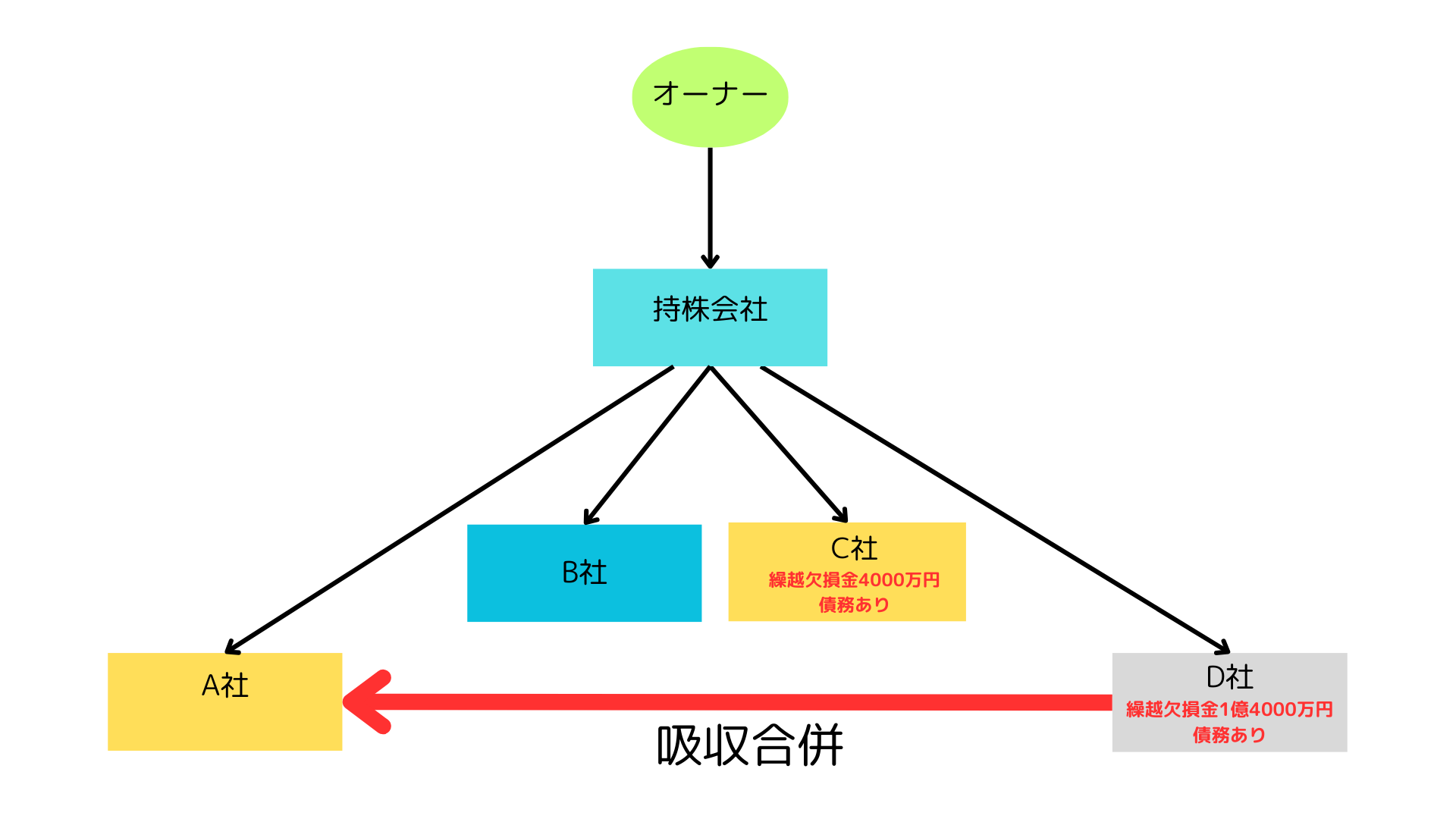

子会社同士の連続合併

・1.8億円の繰越欠損金の引継ぎ

・5400万円の節税

・1億円の債務の返済

・5400万円の節税

・1億円の債務の返済

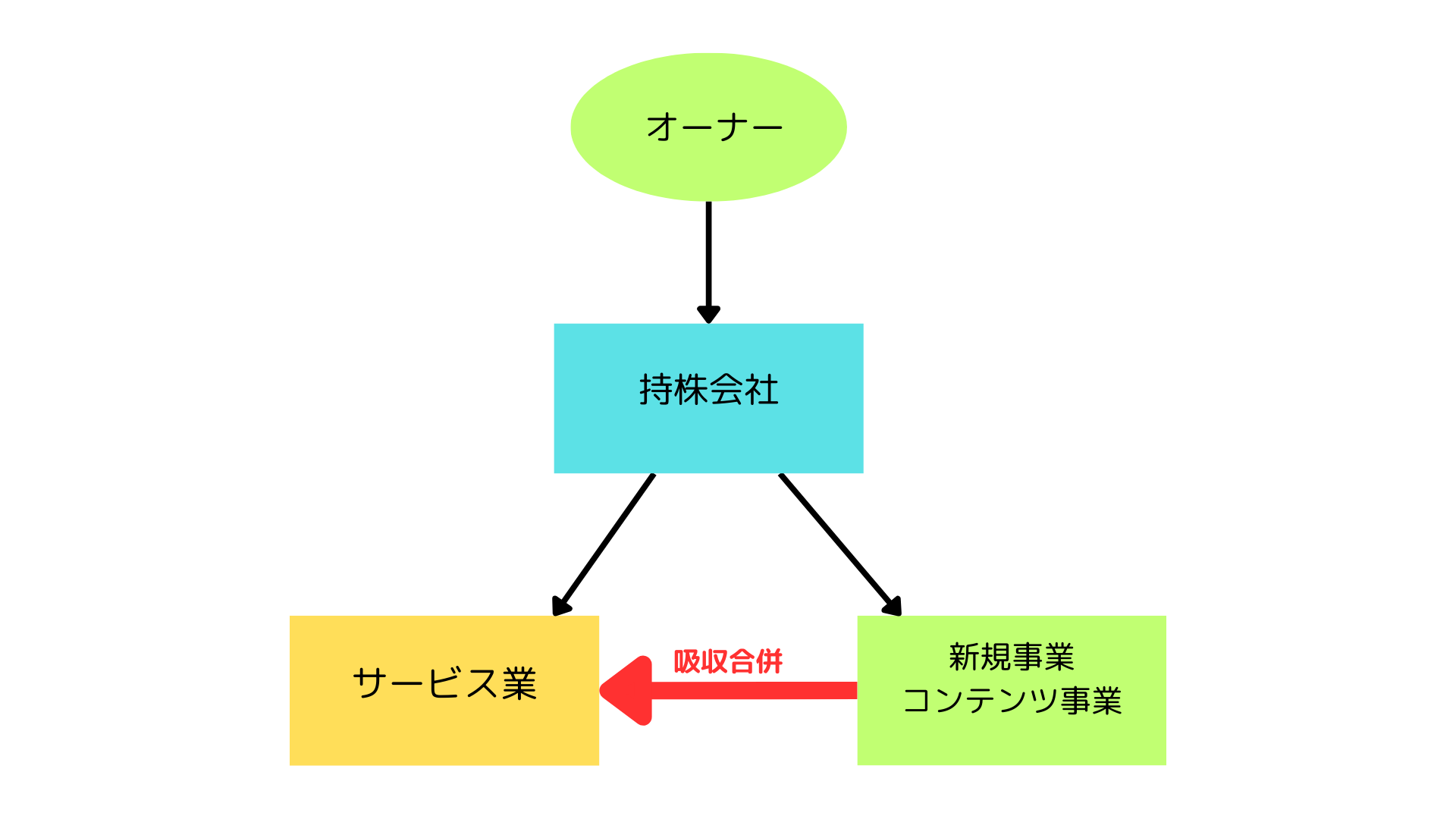

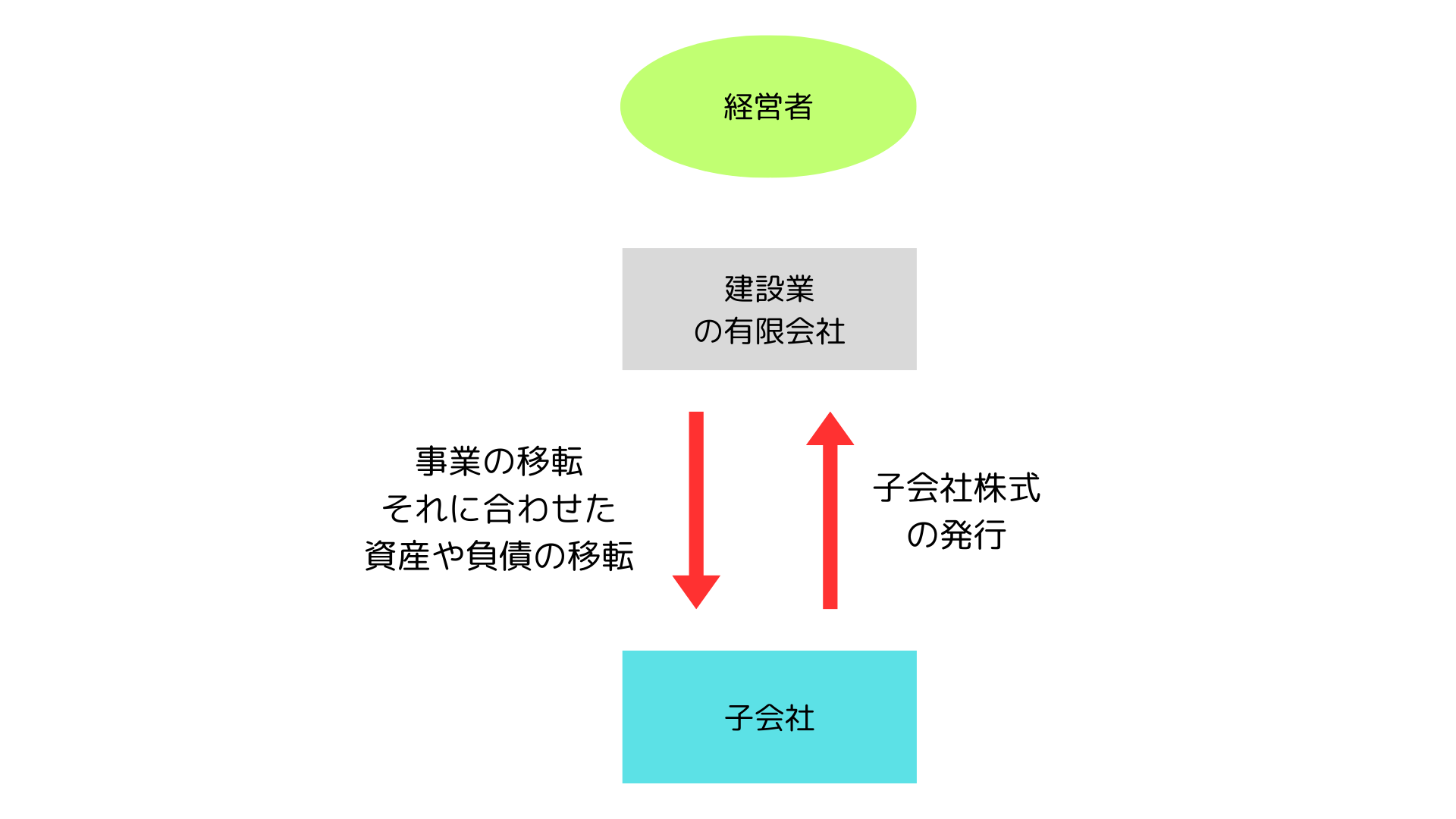

新規事業の救済合併

・3000万円の繰越欠損金の引継ぎ

・毎年300万円の法人税の削減

・貸付金3000万円の整理

・毎年300万円の法人税の削減

・貸付金3000万円の整理

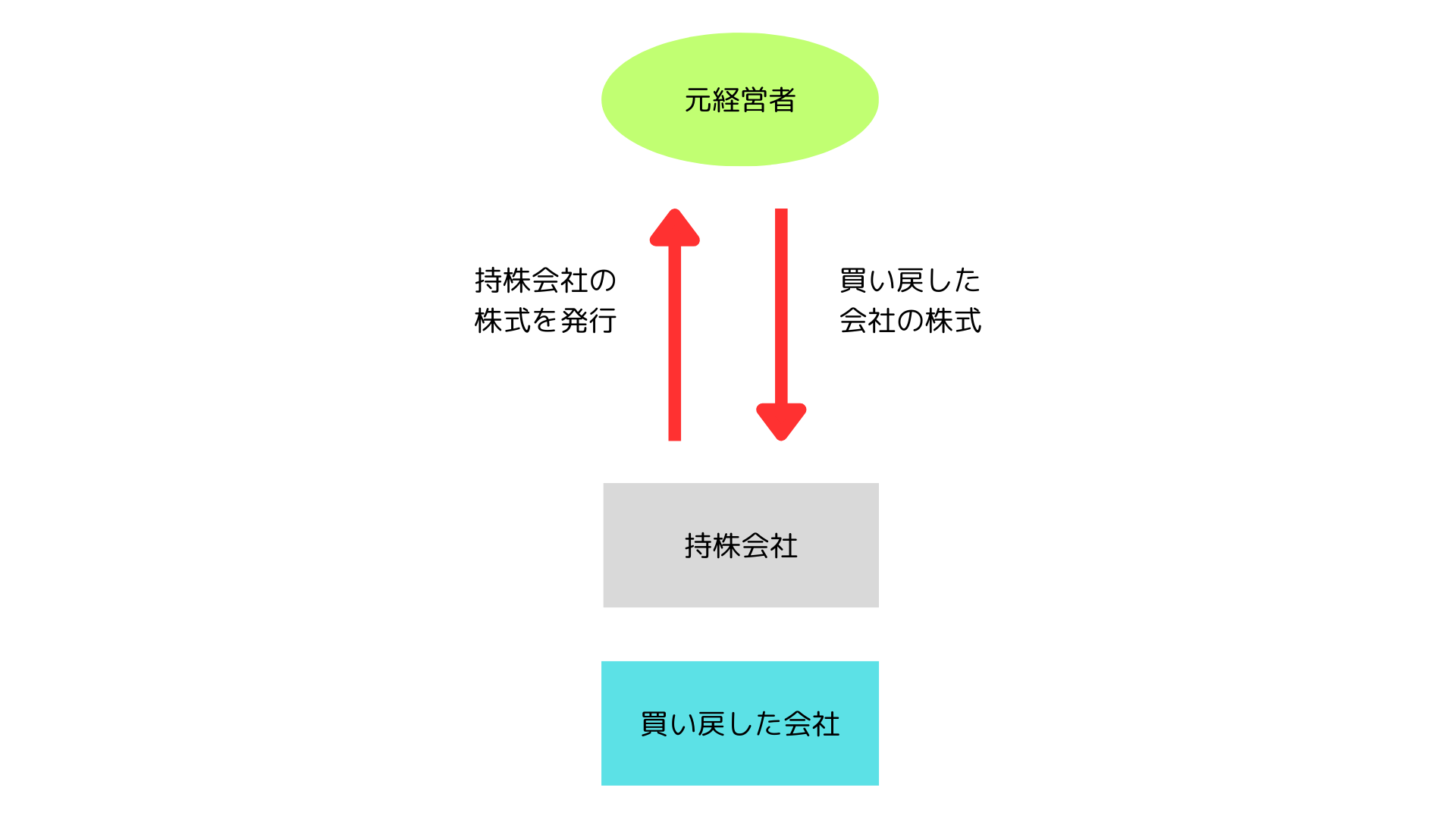

株式売却による持株会社化

・グループ法人税制の対象

・資金移動の自由化

・株価上昇の抑制

・資金移動の自由化

・株価上昇の抑制

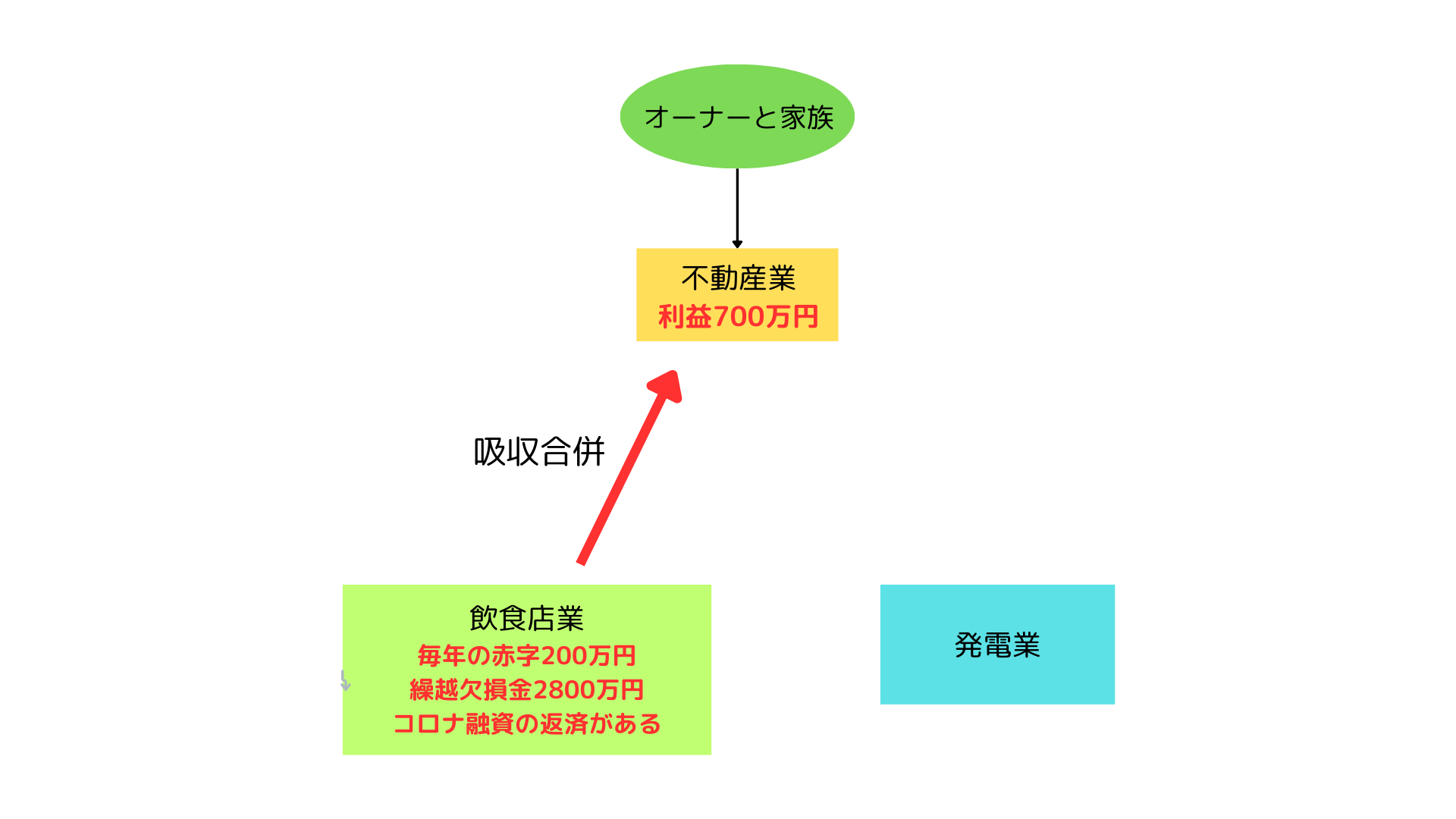

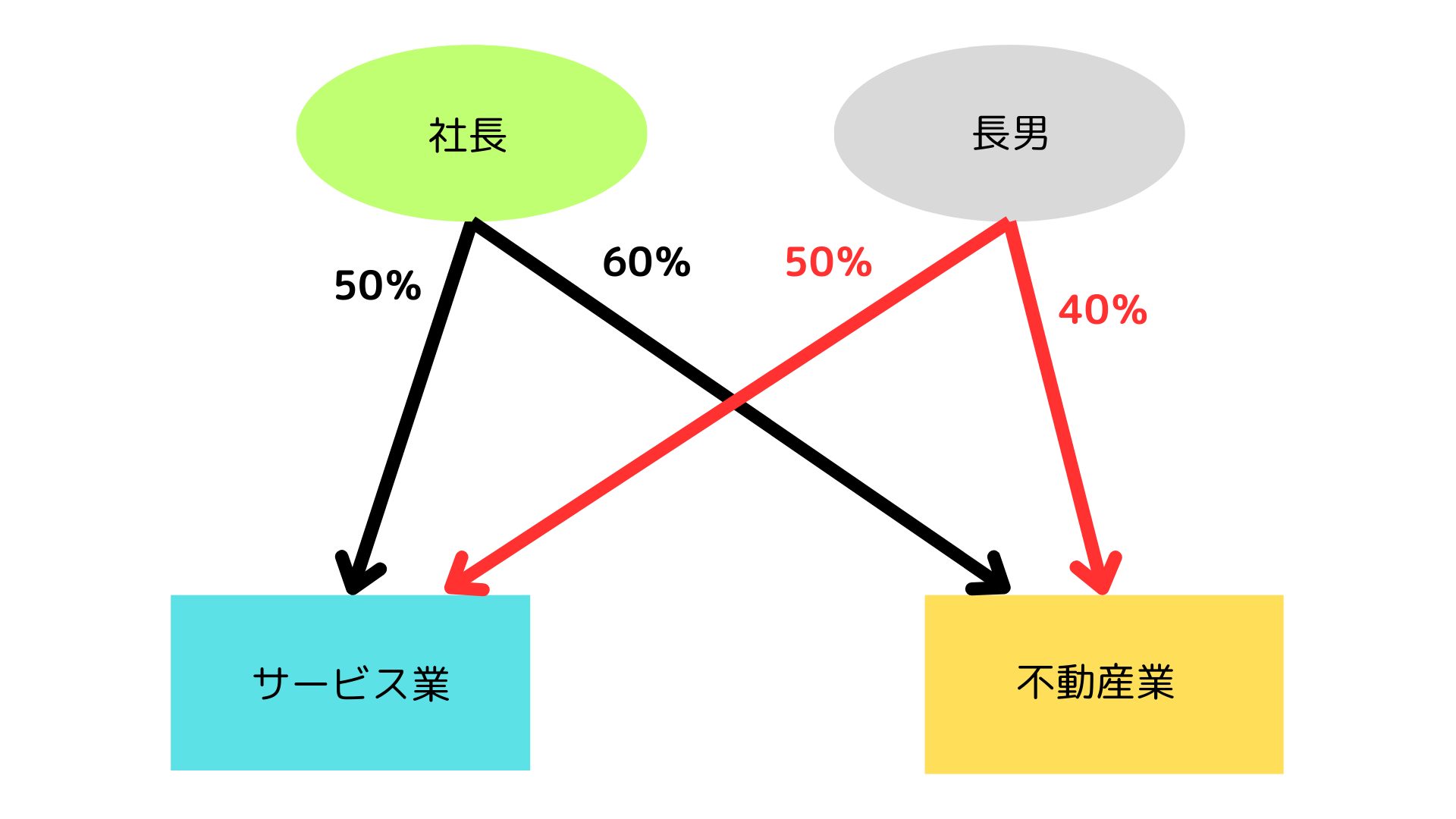

親子会社の合併

・2800万円の繰越欠損金の引継ぎ

・840万円の法人税の節税

・5000万円の貸付金の整理

・840万円の法人税の節税

・5000万円の貸付金の整理

株式移転による親会社設立

・M&Aの交渉支援

・持株会社の設立

・持株会社の設立

会社分割による子会社設立

・子会社の設立

・借入金の移転

・借入金の移転

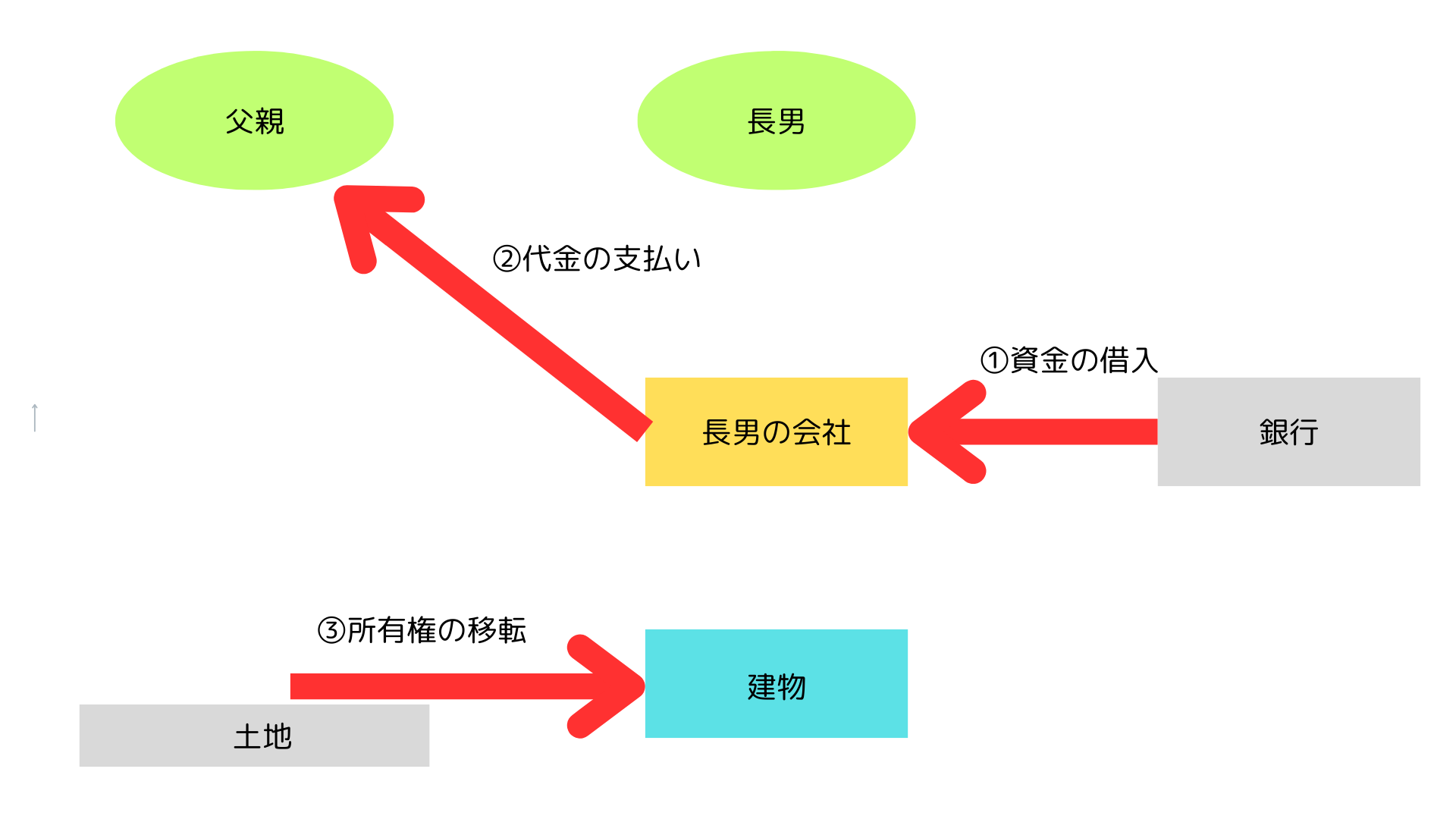

銀行借入による資産購入

・遺産分割の回避

・所得の早期移転

・土地の評価減

・所得の早期移転

・土地の評価減

引退を前にしての合併

・社長の終活

・管理コスト削減

・不動産賃貸業への転換

・管理コスト削減

・不動産賃貸業への転換