・合併前の状況

既存の顧問先から、新規事業のために設立していた会社を吸収したいとの相談を受けた。

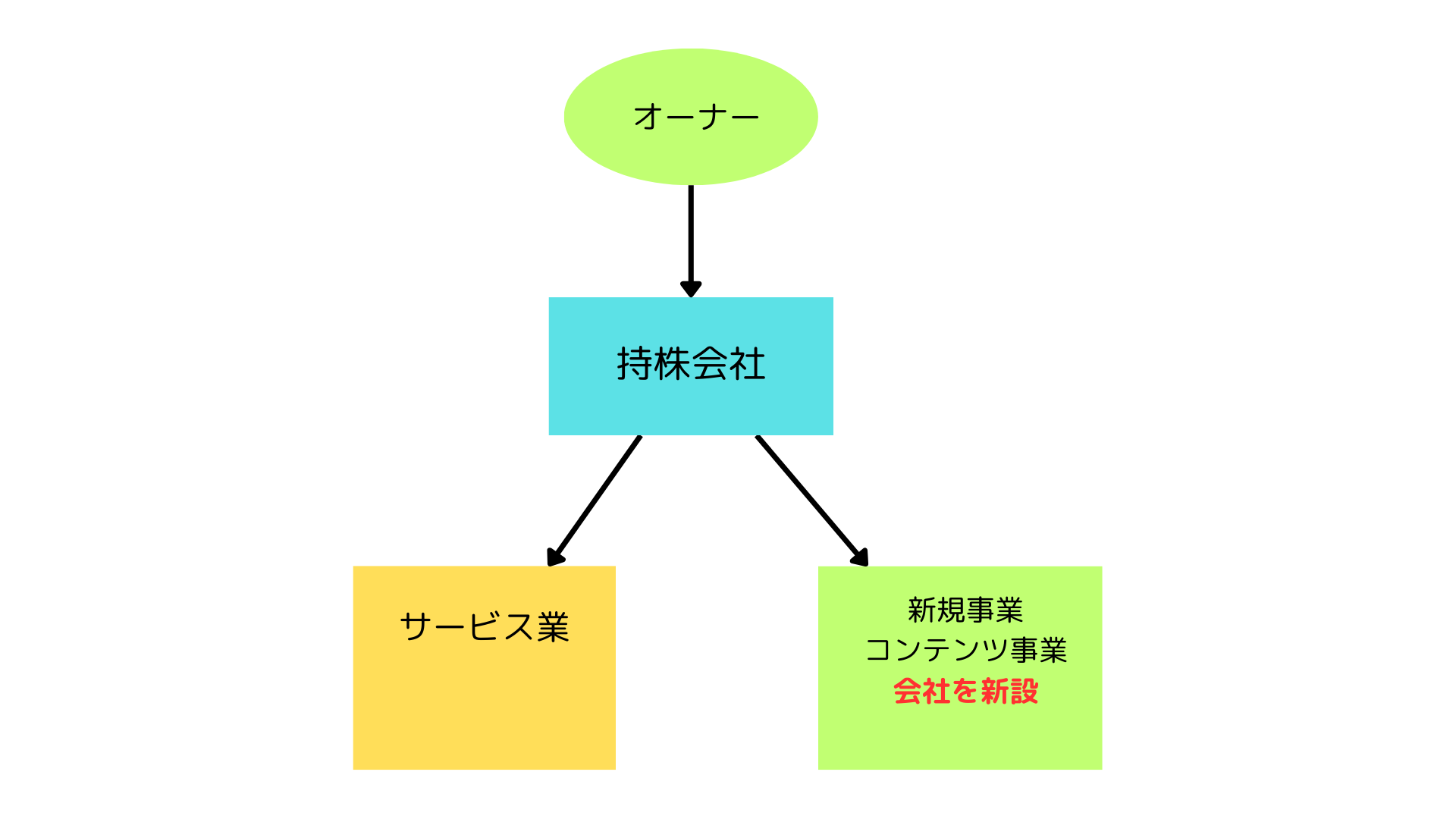

・事業内容とグループの形成

持株会社の下にサービス業の子会社が1社あったが、電子書籍の制作などコンテンツ事業のために子会社を設立して3年が経過していた。

・合併前の状況

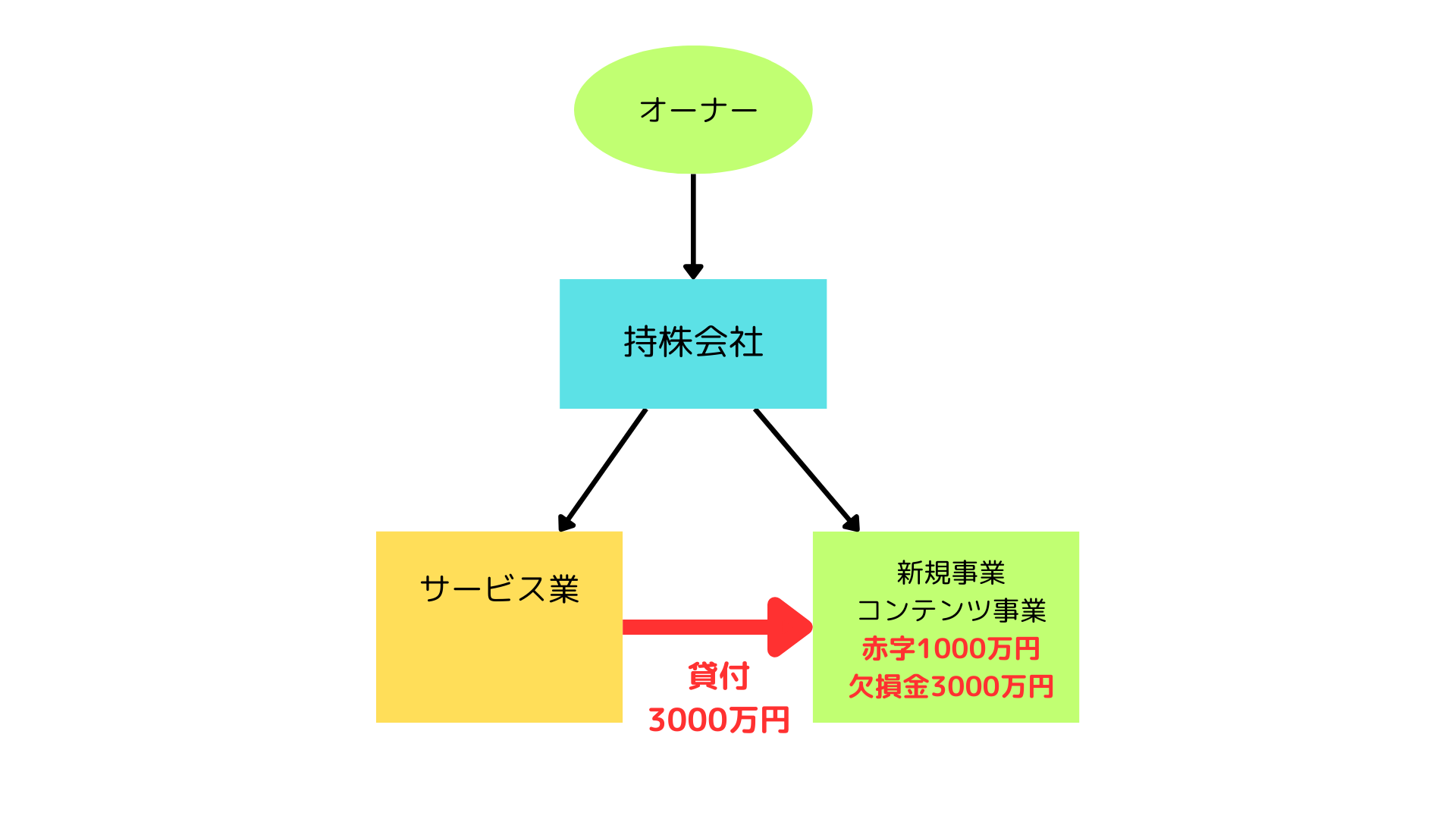

サービス業の子会社は利益が出ていたが、新規事業の会社は毎年1000万円の損失を計上していて、3年で繰越欠損金が3000万円になっていた。

新規事業は今のところ黒字になる見込みが無いが、会社側としてはどうしても続けたいと考えていた。

新規事業を継続するために、サービス業の会社から毎年1000万円を貸し続ける必要があり、サービス業の会社から新規事業の会社に対する貸付金が3000万円になっていた。

・合併したい理由

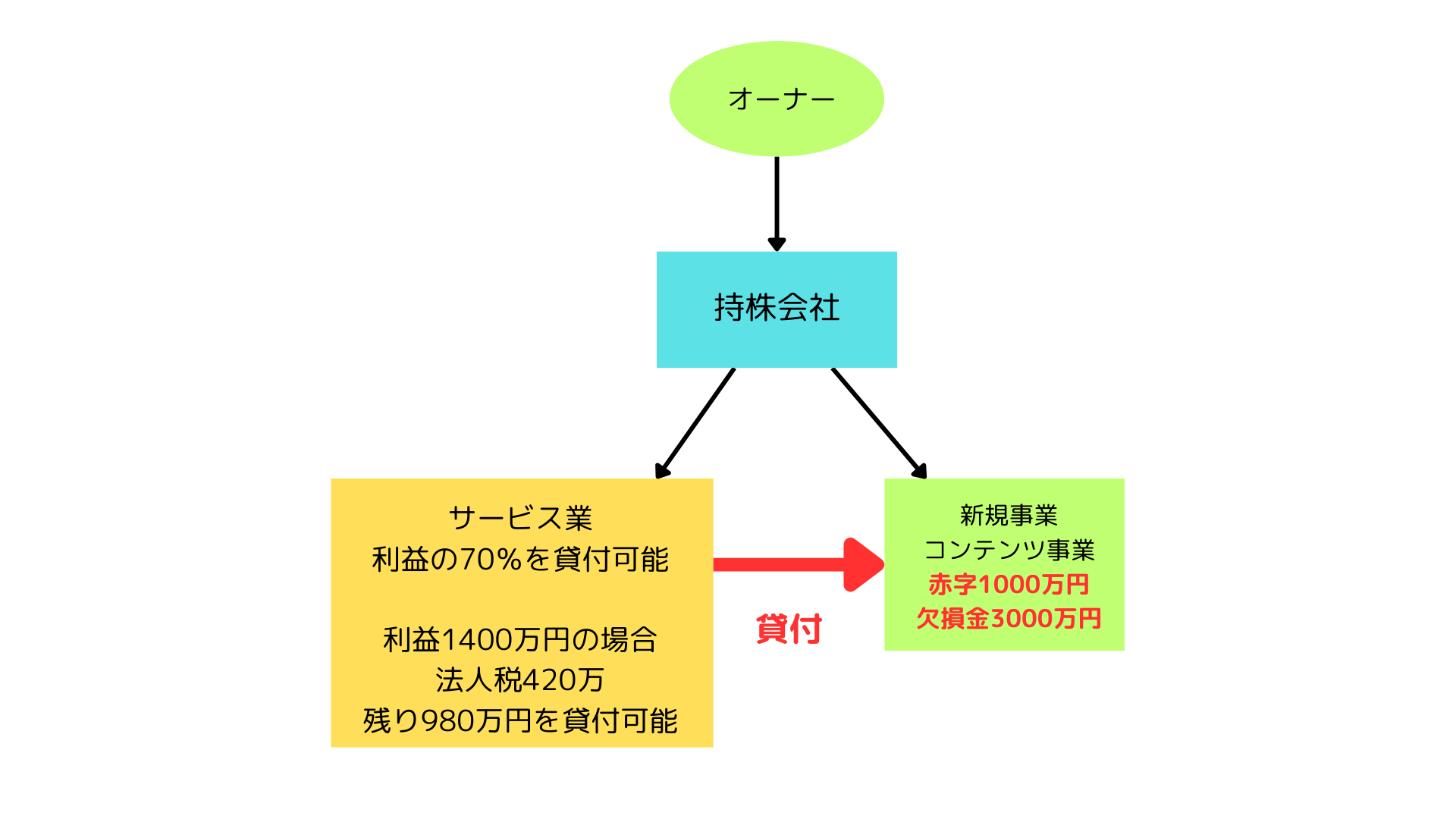

サービス業の会社が、1400万円の利益を出せば、30%の法人税420万円を引いた残り980万円を貸し付けることができる。

つまり、新規事業の会社に1000万円を貸し付けるためには、1400万円ほどの利益をだして420万円ほどの税金を払う必要がある。

これに対し、サービス業の会社と合併した場合は、1000万円の赤字を取り込むことになるため、1000万円×30%=300万円の法人税を毎年節税することができる。

今回は資金繰りを考えて、合併することにした。

・なぜ事業ごとの会社にしていたのか?

既存の会社で新規事業を始める場合に、登記簿の記載や会社名と事業内容が一致しないことがある。

これに対し、新しく会社を設立して新規事業を開始することで、事業内容に合わせた会社名にすることができるし、登記に記載される事業内容も新規事業に合わせたものにすることができる。

これらのことは、新規の取引をするにあたり、取引先に対する印象に影響することがある。

今回は新規事業を3年続けていて、取引先の理解もあるため、異業種の会社に吸収されても問題は無かった。

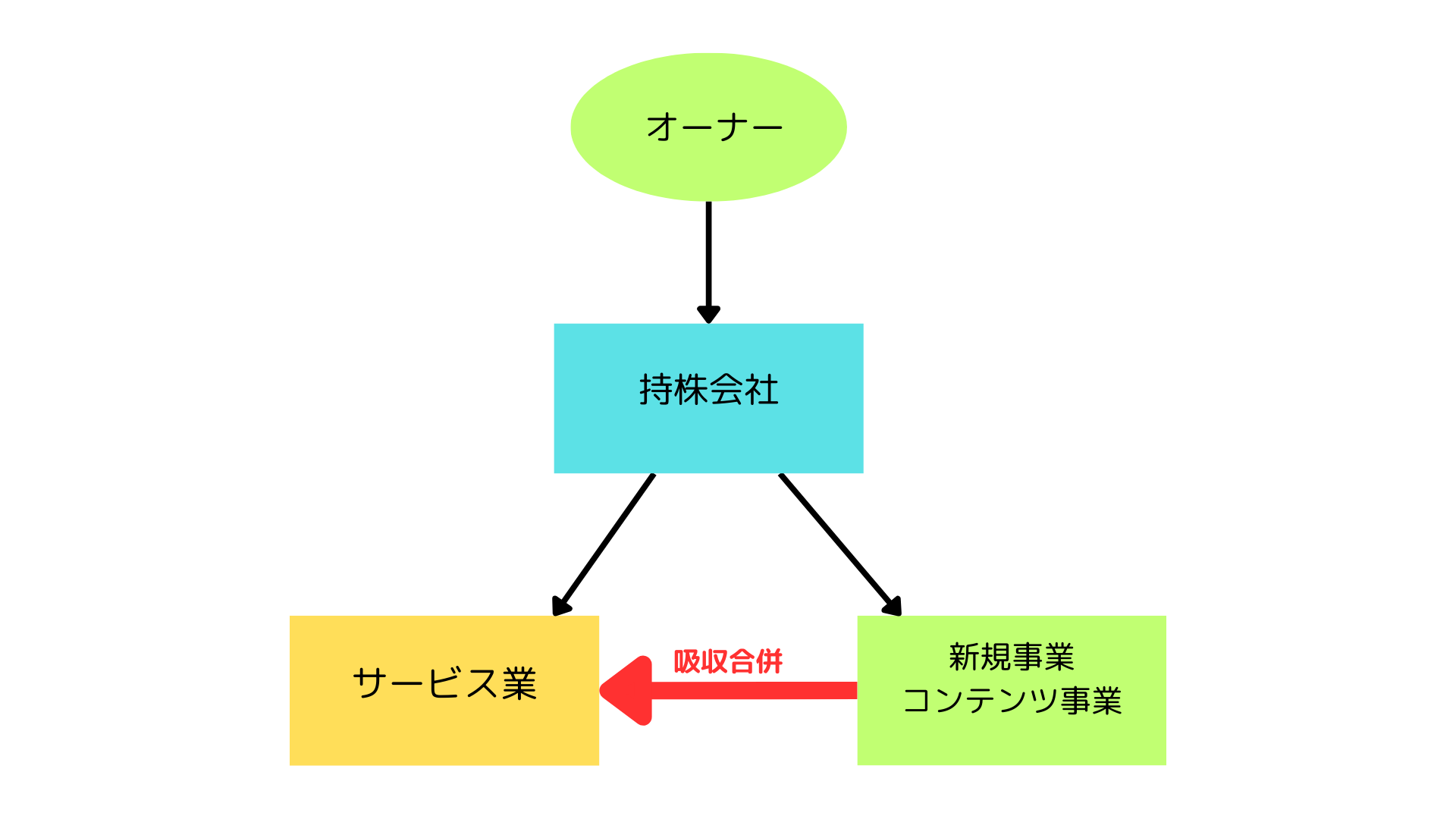

・合併の内容

グループの中核であり、収益力のあるサービス業が存続会社となった。

・タイミングの問題

子会社同士の合併で、特に成約もないため、最短で合併することもできたが、新規事業の会社の決算期のタイミングで合併した。

・株式発行と会計処理

子会社同士の合併であり、株式を発行しない

・合併の効果

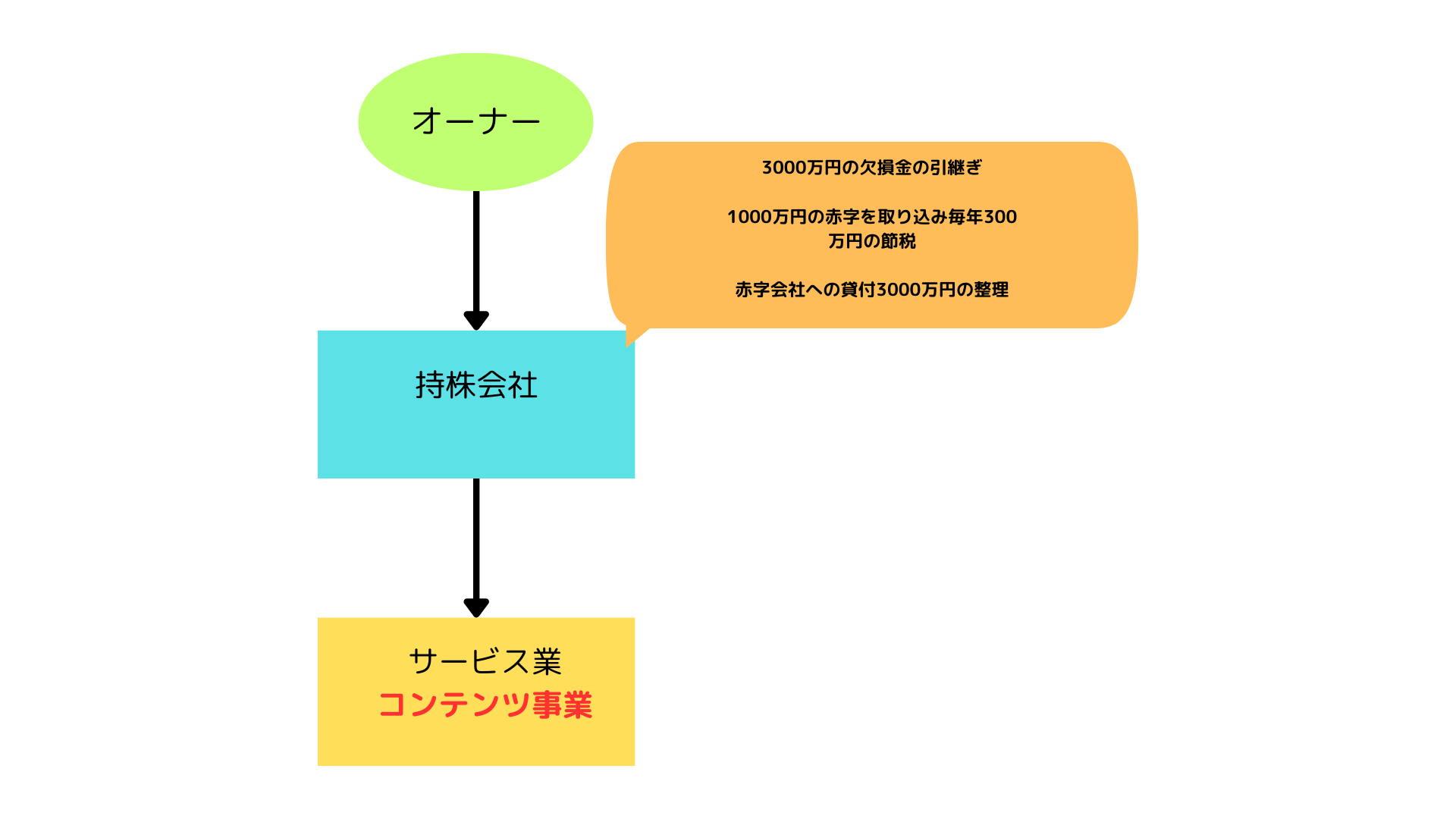

3000万円の欠損金の引継ぎ

サービス業の会社は毎年の利益が3000万円ほどあったが、3000万円の欠損金を引き継ぐことで、合併した年度は法人税がゼロとなった。

1000万円の赤字を取り込むことで毎年300万円の節税

新規事業の赤字を取り込むことで、毎年の利益が1000万円減少する。

合併後の年度においても、1000万円×30%=300万円ほどの法人税を毎年節税することができる。

赤字会社への貸付3000万円の整理

貸している会社と借りている会社が合併すると、貸付と借入が相殺されて消滅する。

これにより3000万が整理されて、利息の計上を止めることができた。

※この事例は、実際に関与した実例をベースに、プライバシーの保護や説明の便宜等のためにアレンジを加えています。