相談までの経緯

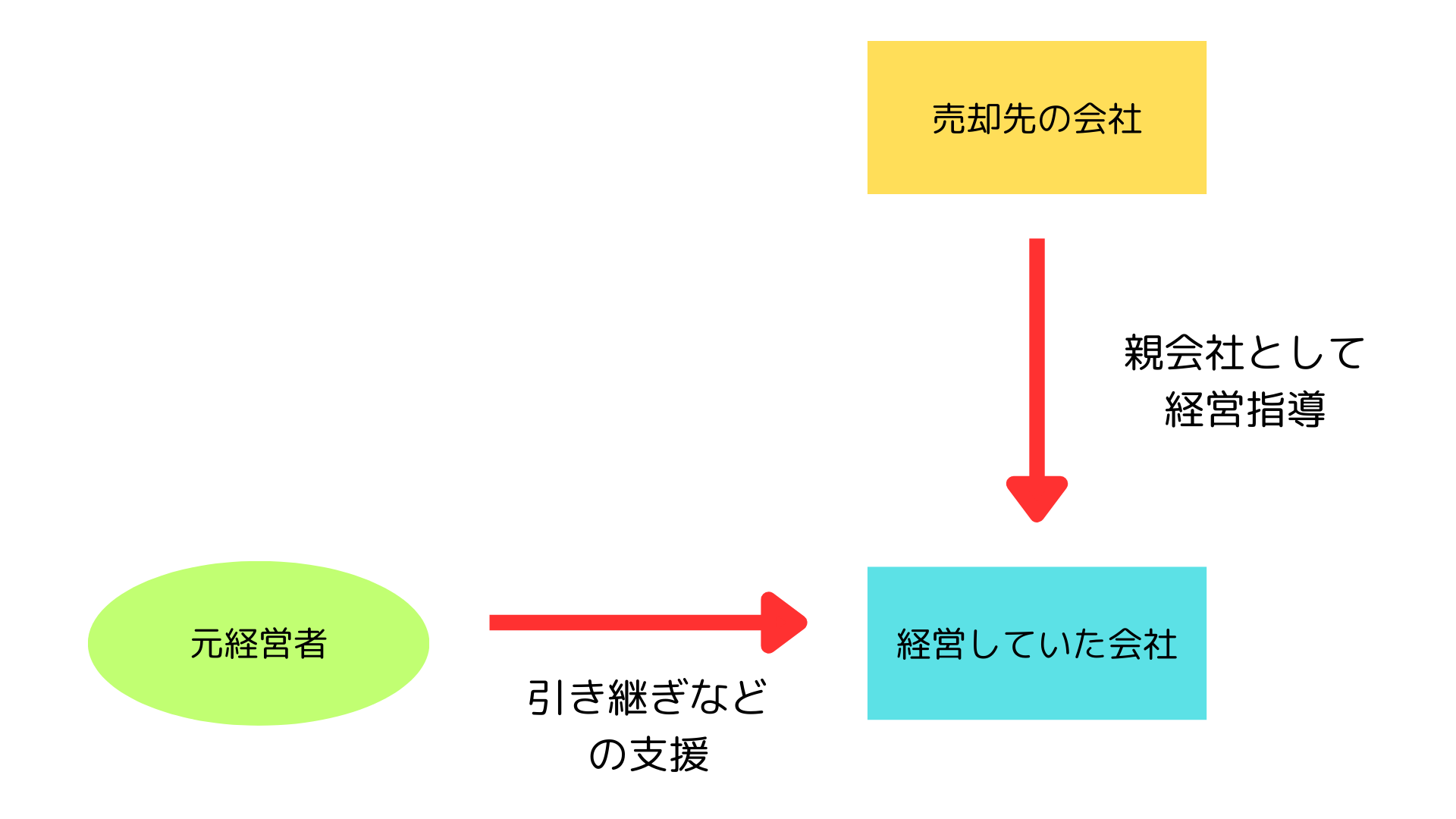

製造業の会社を経営する男性が、銀行の仲介で業種の近い他社に会社を売却していた。

売却された会社は、子会社として運営され、親会社から派遣された幹部が子会社を指導する形で業務を行っていた。

もとの経営者は、引き継ぎのために売却した会社の業務を手伝っていたが、売却先の仕事のやり方や考え方に納得がいかなくなり、会社を買い戻したいと考えるようになった。

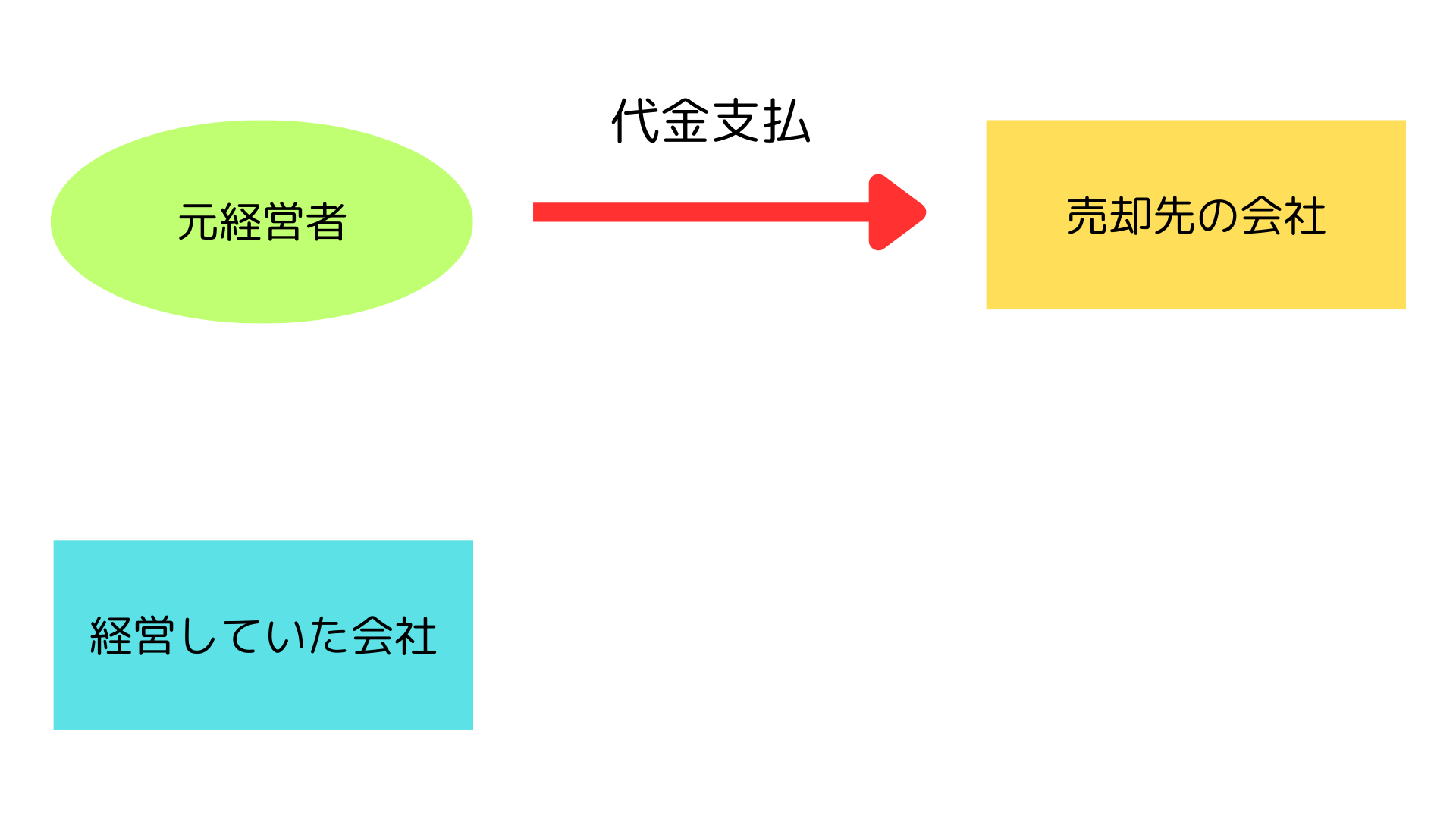

この時点で当事務所に相談に来たが、買戻価格の算定資料などを作成することで、交渉の手助けを行った。

買手の会社は本業が苦しく借入金の返済に困っていたためか、買戻しの提案に応じてくれた。

再買収後

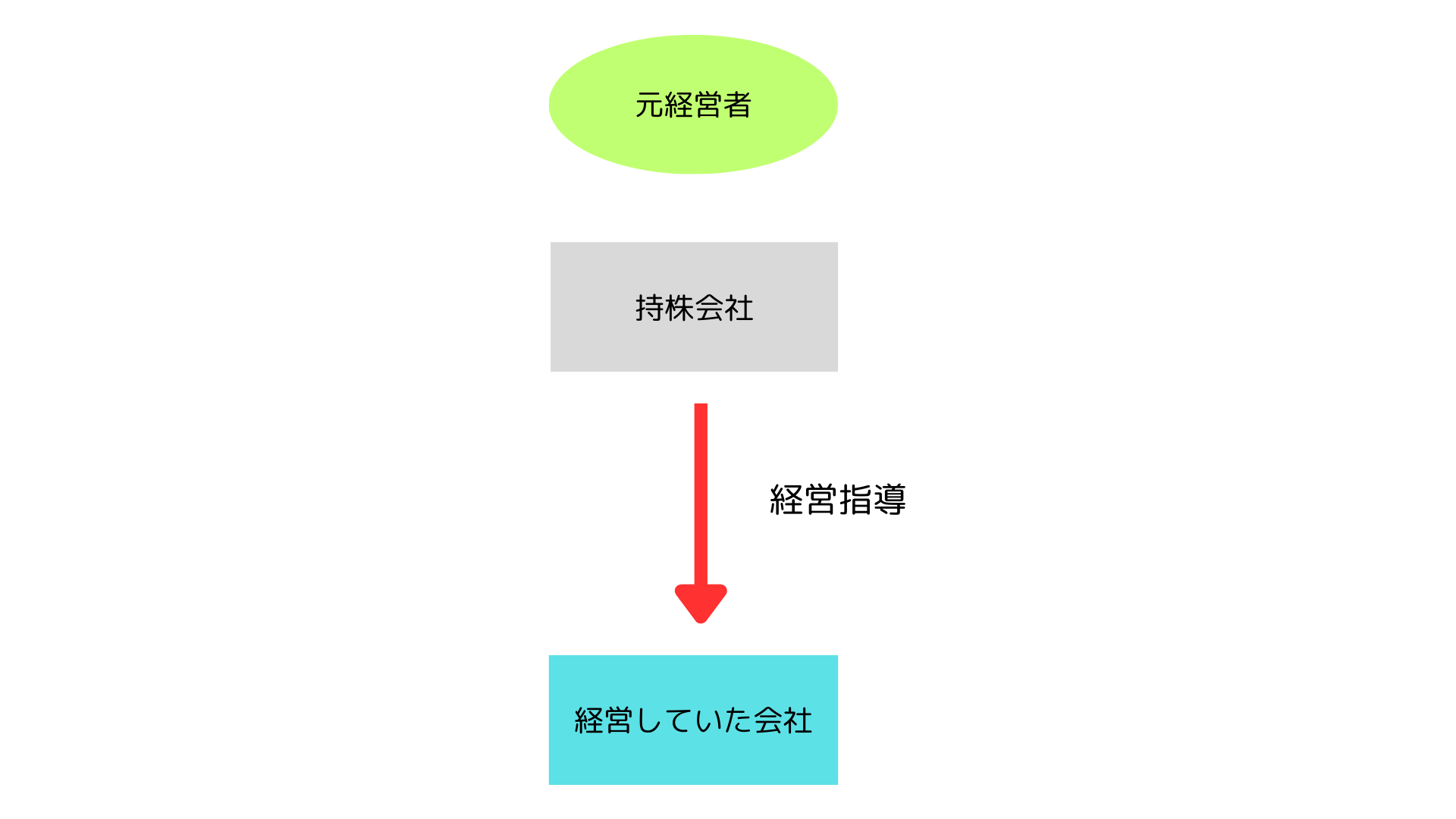

親会社から指導を受ける子会社として運営されていたため、買戻し後もこのスタイルを継続することにした。

そのため株式移転で親会社を設立し、買い戻したオーナーは親会社の社長に就任して子会社を経営指導することにした。

株式移転は債権者手続きが不要なため、買い戻しから3週間ほどで親会社が設立された。

株式移転の効果と課税関係

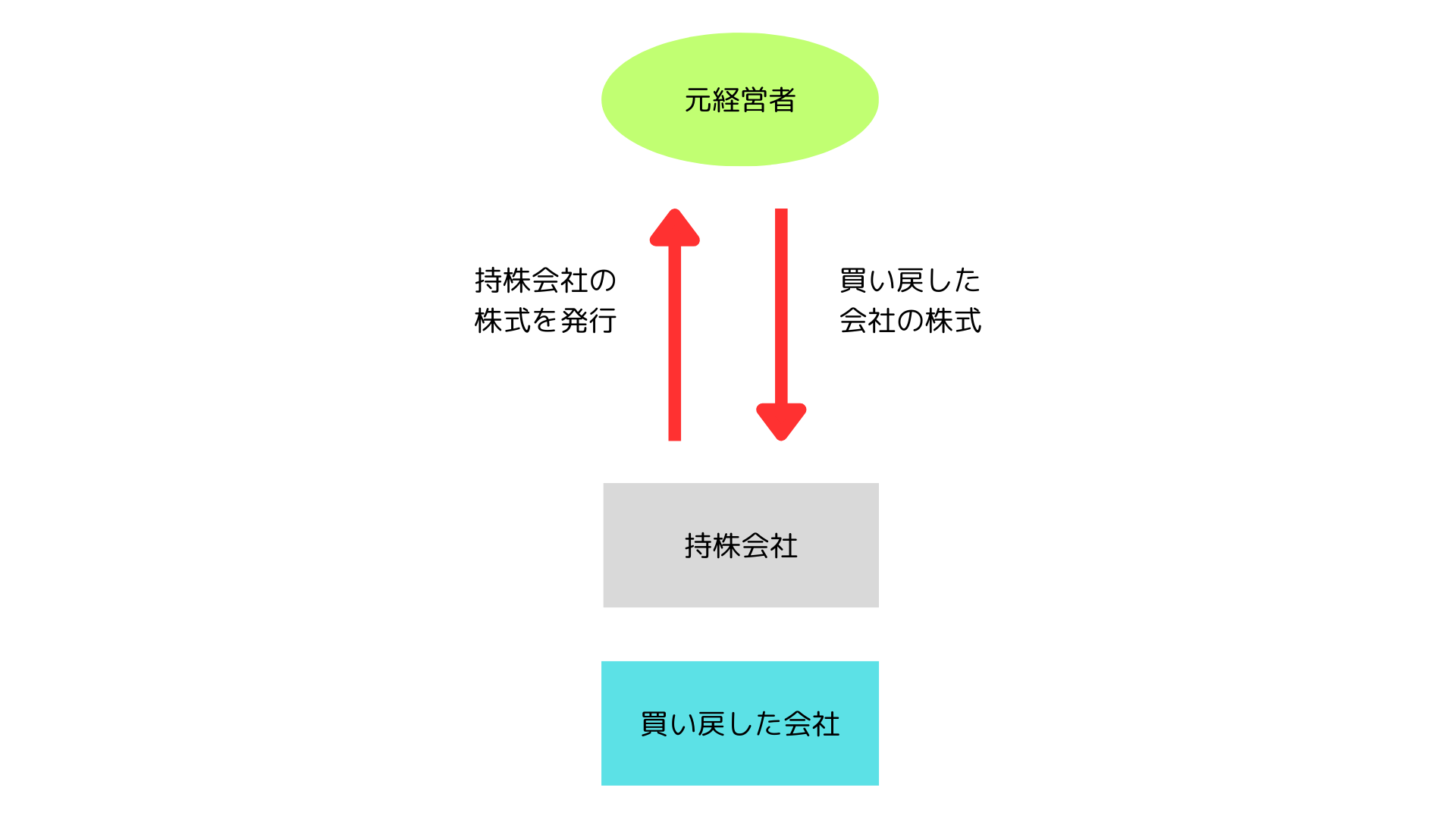

オーナーは、買い戻した株式を持株会社に提供し、持株会社の株式を代わりに取得する。 これにより、オーナーは親会社の株主となり、持株会社は、買い戻した会社の株主となる。

この株式の交換については、個人に所得税は発生しないし、会社に法人税も発生しない。

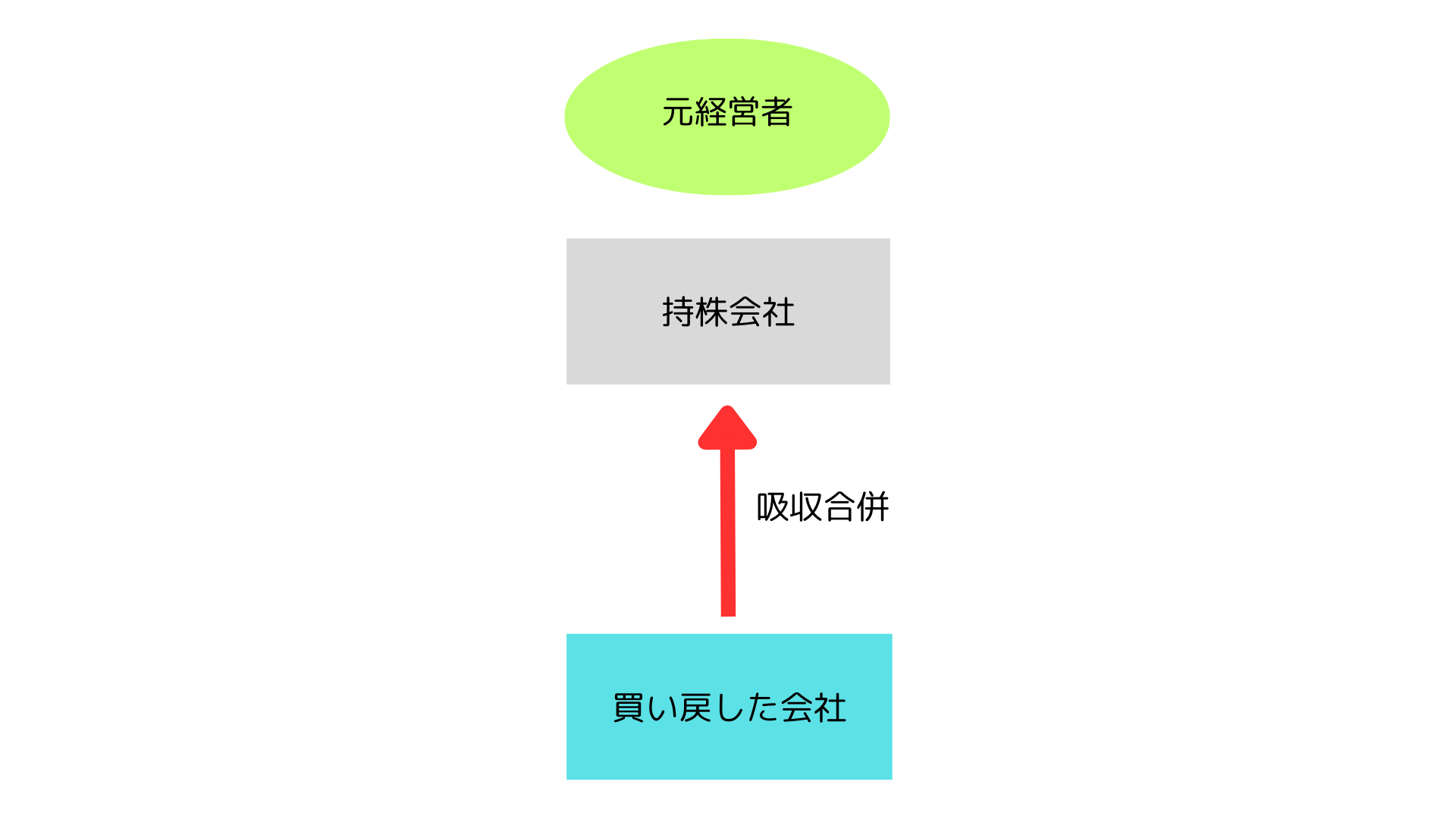

その後

親子会社の形で5年ほど継続したが、依頼元の業績悪化により業務が減少し、会社規模を縮小するために合併した。

※この事例は、実際に関与した実例をベースに、プライバシーの保護や説明の便宜等のためにアレンジを加えています。