相談までの経緯

顧問先の社長から、会社を合併したいという依頼がきた。 社長の年齢が70歳に近づいて、引退が視野に入ってきたため、会社を減らしたいとのこと。

合併の内容

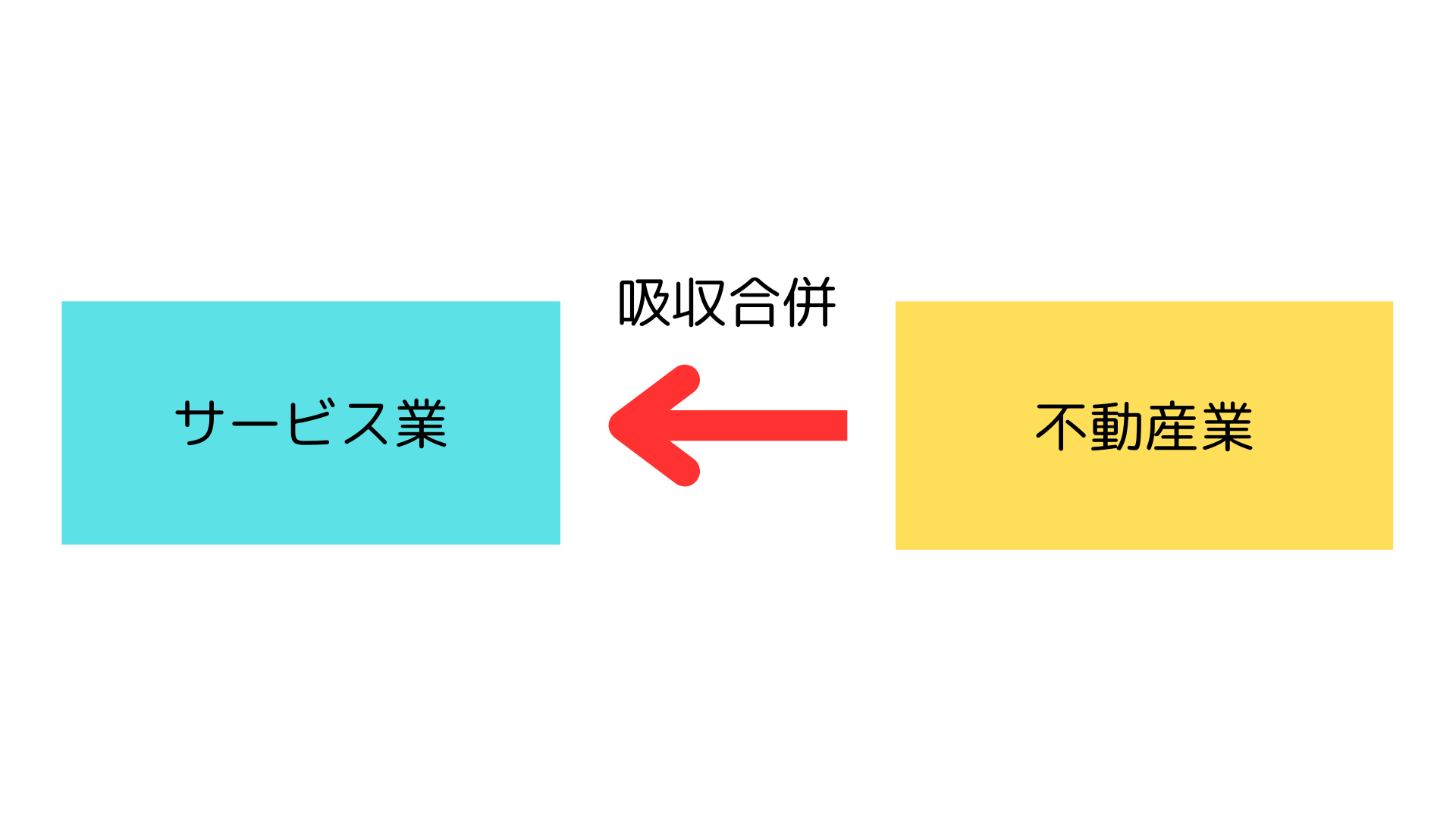

サービス業の会社とビルの賃貸を行う不動産賃貸業の会社を経営していて、サービス業の会社が不動産賃貸業の会社を吸収合併することにした。

社長にとってはサービス業の会社が本業であり、思い入れもあるため、当然のようにサービス業の会社が存続法人となった。

株式の発行

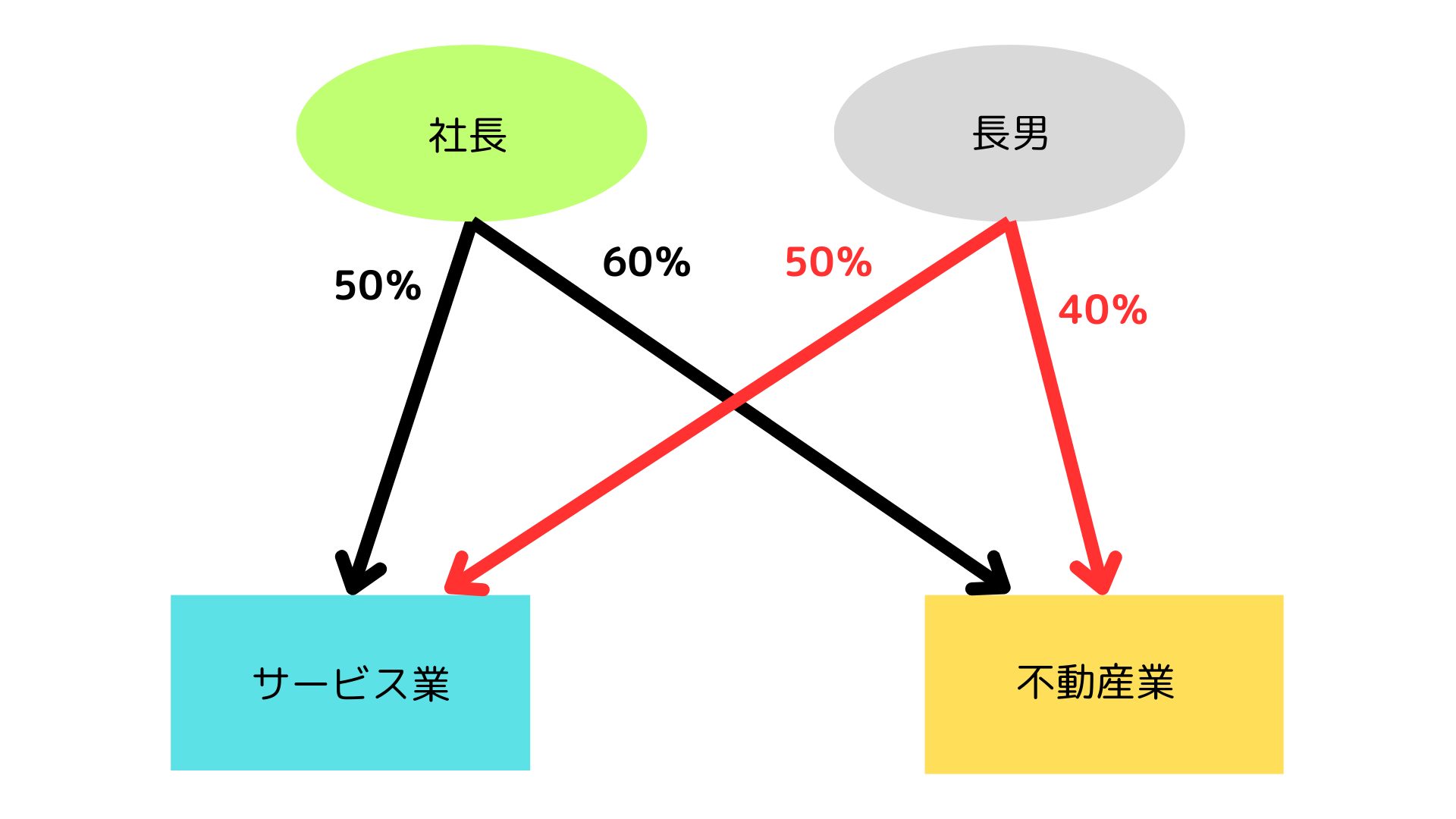

サービス業の会社も、不動産業の会社も、社長と家族で全ての株式を所有しているが、所有の割合が一致しない。

株式の発行を省略した無対価合併をするには、株主構成と所有割合を一致させる必要がある。 そのためには株式を贈与したり、売却する必要がある。

今回は株式を評価した後に、合併比率を算定して、株式を発行した。

合併の効果

社長の終活

会社を減らすことで、心理的な負担が軽減した。 金銭的なメリットではないが、心理的な負担の軽減は、金銭には代えられない。

コスト削減

税理士報酬や会計ソフトの使用料など、年間で60万円ほどのコストを削減できた。

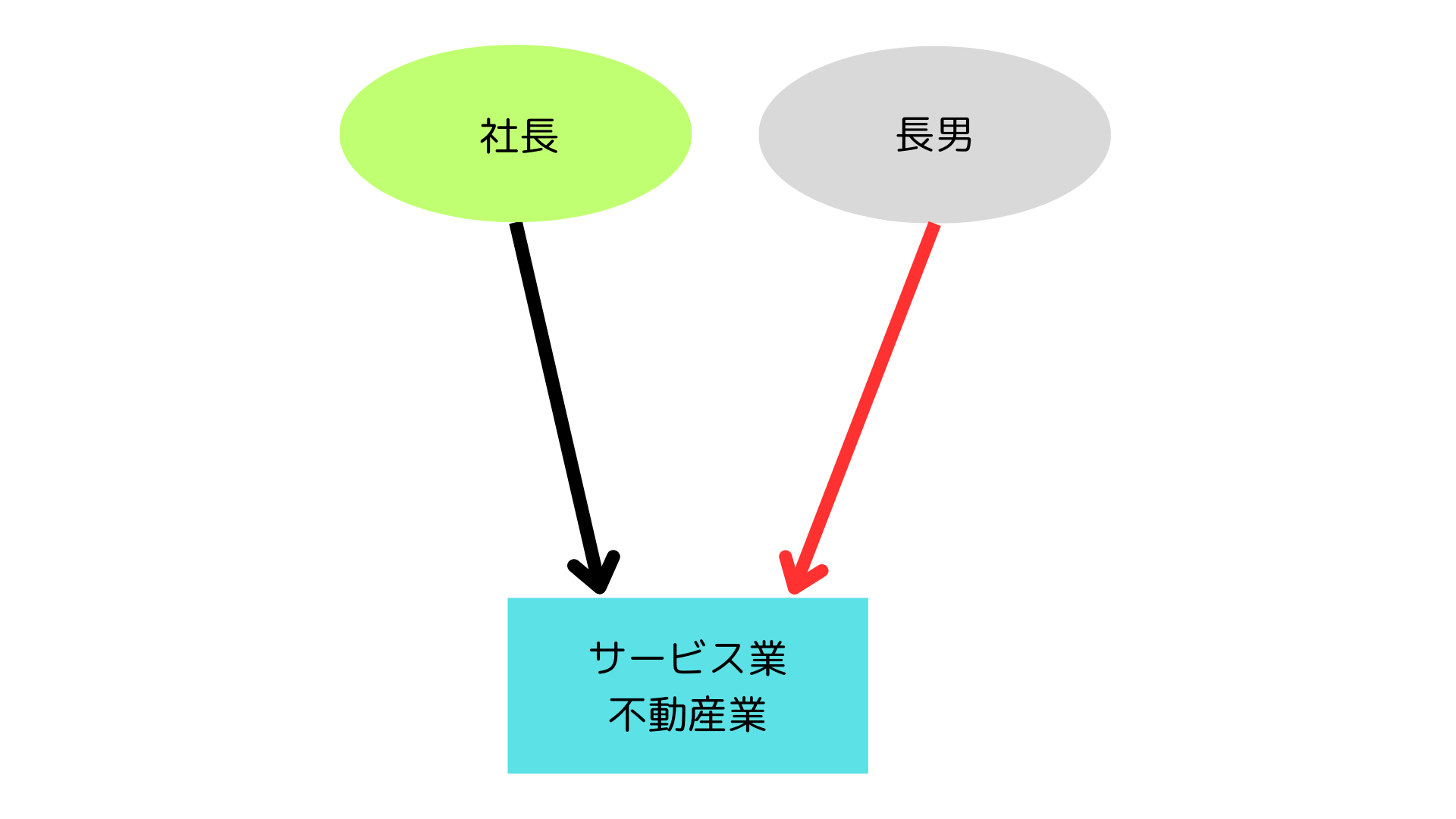

不動産賃貸業への転換

長男はサービス業の会社に入社しているが、社長の引退後にサービス業を継続しないことも考えている。 合併によりビルを引き継いでいるため、不動産賃貸業を本業にすることも選択肢としてありえる。